|

|

Confederazione Generale Italiana dei Trasporti e

della Logistica 00198 Roma - via Panama 62 - tel. 068559151-3337909556 - fax 06/8415576 e-mail: |

Roma,

23 settembre 2013

Circolare n. 219/2013

Oggetto: Previdenza – Regime

contributivo della contrattazione di secondo livello – Istruzioni per il

recupero degli sgravi sui premi 2012 – Messaggio INPS n. 14855 del 20.09.2013.

L’INPS

ha fornito le istruzioni operative per recuperare gli sgravi contributivi sui

premi di risultato 2012 (aziendali o territoriali) previsti dalle leggi n.

92/2012 e n. 247/2007 e poi sbloccati dal D.M. 27.12.2012.

Le

aziende che entro il 25 luglio scorso hanno presentato le domande di sgravio e

che hanno successivamente ricevuto dall’INPS l’ammissione allo stesso avranno

tempo fino al 16 dicembre 2013 per

effettuare le operazioni di recupero.

Si

rammenta che per l’azienda la misura dello sgravio è pari a 25 punti

percentuali dell’aliquota INPS a proprio carico mentre è invece totale per il

lavoratore.

|

Fabio Marrocco |

Per riferimenti confronta circ.re conf.le n.202/2013

|

|

Responsabile di

Area |

Allegato uno |

|

|

Lc/lc |

|

© CONFETRA – La riproduzione totale

o parziale è consentita esclusivamente alle organizzazioni aderenti alla |

|

MESSAGGIO INPS N. 14855 del 20.09. 2013

Oggetto: Anno 2012. Sgravio contributivo a favore della contrattazione di secondo livello. Decreto interministeriale 27 dicembre 2012. Modalità operative per la fruizione del beneficio contributivo.

Il Decreto interministeriale 27 dicembre

2012 ha disciplinato, per l’anno 2012, lo sgravio contributivo, per l’incentivazione

della contrattazione di secondo livello, previsto dalle leggi n.92/2012 e

n.247/2007.

Con la circolare n. 73 del 3 maggio 2013 –

alla quale si rimanda per gli aspetti di carattere normativo - sono stati illustrati

i contenuti del beneficio contributivo e fornite, altresì, le prime indicazioni

per richiedere lo sgravio previsto dalla legge. Con il messaggio n. 10127 del

21 giugno 2013 è stata, quindi, rilasciata la procedura di acquisizione e

trasmissione domande relative allo sgravio contributivo per l'incentivazione

della contrattazione di secondo livello, riferito agli importi corrisposti

nell'anno 2012.

Portate a termine le operazioni richieste

dalla norma, l’Istituto ha provveduto a comunicare ad aziende ed intermediari

l’avvenuta ammissione al beneficio. Con il presente messaggio si illustrano,

quindi, le modalità operative che i datori di lavoro dovranno osservare per la

concreta fruizione del beneficio contributivo ex lege

n. 247/2007.

1. Generalità.

Con riguardo all’entità dello sgravio, si

premette che gli importi comunicati ai soggetti ammessi costituiscono la misura

massima dell’agevolazione conguagliabile.

Ove – infatti - le aziende, per motivazioni

connesse all’impianto stesso della contrattazione di secondo livello ovvero per

cause varie di natura diversa, avessero titolo ad un importo inferiore, il

conguaglio dovrà limitarsi alla quota di beneficio effettivamente spettante.

Si precisa, altresì, che - per il calcolo

dello sgravio - deve essere presa in considerazione l’aliquota in vigore nel

mese di corresponsione del premio.

Si ricorda, inoltre, che la fruizione del

beneficio soggiace alla previsione di cui all’articolo 1, comma 1175 della

legge n. 296/2006 in materia di regolarità contributiva e di rispetto della

parte economica degli accordi e contratti collettivi.

2. Particolarità.

Coesistenza

di premi

Per i lavoratori ai quali sono corrisposti

premi previsti da entrambe le tipologie di contrattazione (aziendale e

territoriale), ai fini dell’applicazione dello sgravio, il beneficio dovrà

essere fruito in proporzione.

Es: Lavoratore con retribuzione annua

(comprensiva dei premi) pari a € 34.000

Premio contrattazione aziendale € 1.000,00

Premio contrattazione territoriale € 700,00

Misura massima di premio sgravabile €

765,00(€ 34,000 *2,25%)

Sgravio azienda € 191,00 (€765,00*25%)

Sgravio lavoratore € 70,00 (€765,00*9,19%)

Proporzionalità:

sgravio sul premio contratto aziendale (€

1000/(€ 1000+€ 700)= 59%

sgravio sul premio contratto territoriale

(€ 700/(€ 1000+€ 700)= 41%

Ripartizione:

sgravio azienda sul premio contratto

aziendale = € 113,00 (€ 191,00*59%)

sgravio lavoratore sul premio contratto

aziendale = € 41,00 (€ 70,00*59%)

sgravio azienda sul premio contratto territoriale

= € 78,00 (€ 191,00*41%)

sgravio lavoratore sul premio contratto

territoriale = € 29,00 (€ 70,00*41%)

Operazioni

societarie

Nelle ipotesi di operazioni societarie (es:

fusione), che comportano il passaggio di lavoratori ai sensi dell'art. 2112

c.c. - intervenute nelle more dell’ammissione allo sgravio dell’azienda

incorporata, le operazioni di conguaglio dello sgravio dovranno essere

effettuate dal datore di lavoro subentrante, con riferimento al premio

complessivamente corrisposto nell'anno al lavoratore, ancorché in parte erogato

dal precedente datore di lavoro che, ovviamente, non accederà all’incentivo.

A tal fine, le aziende interessate

provvederanno a richiedere alla sede dell’Istituto territorialmente competente

l’attribuzione del codice di autorizzazione previsto (vedi punto 6), corredando

la richiesta degli elementi utili all’ammissione al beneficio contributivo.

Aziende

cessate

Le aziende - autorizzate allo sgravio

contributivo per l’anno 2012 - che, nelle more del provvedimento di ammissione,

hanno sospeso/cessato l’attività, ai fini della fruizione dell’incentivo

spettante, dovranno avvalersi della procedura delle regolarizzazioni

contributive (UniEmens/vig);

si precisa che, nella fattispecie suddetta, i datori di lavoro/committenti con

obbligo di versamento della contribuzione IVS alla Gestione ex ENPALS potranno

ottenere il rimborso delle somme loro spettanti presentando apposita istanza

alla competente sede territoriale dell’INPS – Gestione ex ENPALS.

Analogamente, i datori di lavoro iscritti

alla Gestione Dipendenti Pubblici autorizzati allo sgravio contributivo per

l’anno 2012 che abbiano, nelle more del provvedimento di ammissione,

sospeso/cessato l’attività, potranno ottenere il rimborso delle somme loro

spettanti presentando apposita istanza alla competente sede territoriale

dell’INPS – Gestione Dipendenti Pubblici.

3. Lavoratori iscritti all’Inps Gestione ex

Inpdap.

Stante l’esclusione esplicita, stabilita

dall’art. 2, comma 8, del Decreto Interministeriale 27 dicembre 2012, in ordine

all’applicazione dello sgravio contributivo in questione alle Pubbliche

Amministrazioni di cui all’art. 1, comma 2, del D.lvo

n. 165 del 30 marzo 2001 e successive modificazioni, rappresentate dall’Aran in

sede di contrattazione collettiva, si precisa che destinatari del detto

beneficio sono i datori di lavoro iscritti all’’Inps - Gestione Dipendenti

Pubblici, aventi natura giuridica di “impresa privata”, al cui personale è

stato riconosciuto il diritto di opzione per il mantenimento dell’iscrizione

originaria a seguito dei processi di privatizzazione.

Il recupero di quanto spettante deve essere

effettuato utilizzando il flusso UniEmens (ListaPosPA) mediante l’indicazione, da parte dei datori di

lavoro che hanno ottenuto il riconoscimento del beneficio contributivo,

dell’importo del contributo da recuperare nell’elemento Recupero Sgravi,

valorizzando il Codice Recupero con il valore 2 (legge 247/2007) nell’elemento

<E0_PeriodoNelMese>, per i dipendenti in servizio, ovvero, nell’elemento

<V1_PeriodoPrecedente> per i dipendenti cessati.

Si ricorda che per le imprese, con

lavoratori iscritti alla Gestione Dipendenti Pubblici lo sgravio contributivo è

così articolato:

· in primis entro il limite massimo di 23,80 punti per iscritti

alle gestioni pensionistiche CPDEL, CPI, CPS ovvero di 24,20 per gli iscritti

alla gestione pensionistica CTPS, al netto delle riduzioni contributive per

assunzioni agevolate

· solo in caso di successiva capienza, in relazione alle

“contribuzioni minori”, da versare alla competente Gestione INPS¸ rispettando

il limite complessivo del 25%, per la quota residua secondo le specifiche

modalità operative.

Per quel che riguarda lo sgravio della

contribuzione a carico del lavoratore, lo sgravio é

pari all’8,85%% per la gestione CPDEL; CPS, CPI; all’ 8,80% per la gestione

CTPS Non costituisce oggetto di sgravio il contributo (1%) ex art. 3 ter della

legge n. 438/1992.

Si rammenta, infine, che non sono oggetto

di sgravio i contributi dovuti alla Gestione Unitaria delle Attività Sociali e

Creditizie e all’Assicurazione Sociale Vita.

4. Lavoratori iscritti all’Inps Gestione ex

Enpals.

Ai fini della fruizione del beneficio

contributivo relativo alle erogazioni previste dai contratti di secondo livello

corrisposte ai lavoratori iscritti ai Fondi pensioni della Gestione ex Enpals,

si rammenta che non costituisce oggetto di sgravio il contributo di solidarietà

previsto, con riferimento ai lavoratori iscritti al Fondo pensioni per i

lavoratori dello spettacolo, dall’art. 1, commi 8 e 14, del D.Lgs.

n. 182/1997 e, con riguardo ai lavoratori iscritti al Fondo pensioni per gli

sportivi professionisti, dall’art. 1, commi 3 e 4, del D.Lgs.

n. 166/1997, dovuto, pertanto, secondo le rispettive quote, sia dal datore di

lavoro che dal lavoratore.

Lo stesso dicasi per il contributo

aggiuntivo (1%) ex art. 3-ter

del D.L. n. 384/1992, convertito con legge n. 438/1992, dovuto sulle quote di

retribuzione eccedenti il limite della prima fascia di retribuzione

pensionabile.

Si fa, inoltre presente che fermo restando

il limite massimo del 25%, lo sgravio sarà applicato, in primis, sull’aliquota datoriale relativa alla contribuzione

IVS da versare alla Gestione ex Enpals e, solo in caso di successiva capienza,

in relazione alle “contribuzioni

minori” da versare alla competente Gestione INPS, operando lo sgravio

sulla relativa posizione contributiva in essere presso l’Istituto limitatamente

alla quota residua spettante sulle medesime contribuzioni, con le modalità di

cui al successivo par. 6.

Pertanto, in relazione alla generalità dei

lavoratori iscritti alla Gestione ex Enpals, lo sgravio della contribuzione a

carico del datore di lavoro è pari al 23,81% in relazione alla contribuzione

IVS e all’1,19% in relazione alle “contribuzioni

minori”. Con particolare riferimento ai lavoratori tersicorei e

ballerini iscritti alla Gestione ex Enpals successivamente al 31.12.1995, si

sottolinea che lo sgravio della contribuzione IVS è del 25% (e non dell’intera

aliquota IVS prevista pari al 25,81% - tab. aliquota

R3 e X3) e, pertanto, non va operato alcuno sgravio sulle “contribuzioni minori”.

Per ciò che riguarda, invece, lo sgravio

della contribuzione a carico del lavoratore si rammenta che il medesimo è pari

al 9,19% (in relazione ai lavoratori tersicorei e ballerini iscritti alla

Gestione ex Enpals successivamente al 31.12.1995, lo sgravio è del 9,89% - tab. aliquota R3 e X3).

Con specifico riferimento alla retribuzione

annua da considerare ai fini della determinazione del tetto del 2,25% entro cui

operare lo sgravio, si precisa quanto segue:

- con riguardo ai

lavoratori dello spettacolo e dello sport professionistico iscritti a forme

pensionistiche obbligatorie successivamente al 31.12.1995, trovando

applicazione un massimale annuo per la base contributiva e pensionabile, la

retribuzione da considerare trova il suo limite nel massimale medesimo (pari,

per l’anno 2012, a € 96.149,00);

- per quanto

concerne i lavoratori dello spettacolo già iscritti al 31.12.1995 a forme

pensionistiche obbligatorie, trovando applicazione un massimale di retribuzione

giornaliera imponibile, la retribuzione da considerare trova, in questo caso,

il suo limite nel massimale giornaliero imponibile relativo alla prima fascia

di retribuzione (pari, per l’anno 2012, a € 700,93) moltiplicato per i giorni

di prestazione lavorativa effettuati sino ad un massimo di 312;

- con riferimento,

infine, agli sportivi professionisti già iscritti al 31.12.1995 a forme

pensionistiche obbligatorie, trovando applicazione un massimale di retribuzione

giornaliera imponibile, la retribuzione da considerare trova, in questo caso,

il suo limite nel massimale giornaliero imponibile (pari per l’anno 2012 a €

308,17) moltiplicato per i giorni di prestazione lavorativa effettuati sino ad

un massimo di 312.

Sul piano operativo, le imprese ammesse

allo sgravio potranno fruire del medesimo operando una compensazione, mediante

un minor versamento dei contributi obbligatori, entro i limiti autorizzati, da

effettuarsi su una o più mensilità purché entro il giorno 16 del terzo mese

successivo all'emanazione del presente messaggio.

A tal fine l’Istituto provvederà

tempestivamente a contattare i datori di lavoro ammessi allo sgravio al fine di

reperire le informazioni necessarie a definire le modalità di conguaglio della

contribuzione versata in eccesso.

Detta compensazione, da effettuarsi

mediante i modelli di pagamento F24/I24, dovrà riportare l’indicazione della

competenza dei mesi che hanno generato il credito ed i relativi importi

compensati.

Naturalmente, all’atto del conguaglio dello

sgravio, i datori di lavoro, avranno l’obbligo di restituire al lavoratore la

quota di beneficio di sua competenza.

I datori di lavoro che per diversi motivi,

quali, ad esempio, la sospensione o cessazione dell’attività dell’impresa, non

siano in grado di fruire della predetta compensazione, potranno richiedere il

rimborso di quanto spettante presentando apposita istanza, come innanzi

specificato al par. 2.

5. Lavoratori iscritti ad Enti

pensionistici diversi

Il Decreto interministeriale 27 dicembre

2012 ha affidato all’Istituto la gestione del beneficio contributivo, anche con

riferimento ai lavoratori iscritti ad altri Enti previdenziali (INPGI). Ai fini

della fruizione dello sgravio contributivo riferito ai lavoratori in questione,

le aziende autorizzate provvederanno a rivolgersi direttamente al citato Ente.

6. Istruzioni operative.

Con riguardo ai lavoratori per i quali i

datori di lavoro assolvono all’Inps le “contribuzioni

minori”, lo sgravio dovrà essere operato sulla posizione contributiva in

essere presso l’Istituto, limitatamente alla quota spettante sulle medesime

contribuzioni. Alle posizioni contributive riferite alle aziende - diverse dai

datori di lavoro agricoli -autorizzate allo sgravio in esame, è stato

automaticamente assegnato il già previsto codice di autorizzazione “9D”.

7. Modalità di recupero.

7.1 Datori di lavoro non agricoli.

I datori di lavoro ammessi allo sgravio,

per indicare il conguaglio dell’incentivo in oggetto, potranno avvalersi dei

seguenti nuovi codici causale, differenti in ragione della tipologia

contrattuale (aziendale/territoriale):

|

Contrattazione aziendale |

Contrattazione territoriale |

||

|

L984 |

Sgr. aziendale ex. DM 27-12-2012 quota a favore del D.L. |

L986 |

Sgr. territoriale ex. DM 27-12-2012 quota a favore del

D.L. |

|

L985 |

Sgr. aziendale ex DM 27-12-12 2012 quota a favore del lavoratore |

L987 |

Sgr. territoriale ex. DM 27-12-2012 quota a favore del lavoratore |

da valorizzare nell’Elemento <Denuncia

Aziendale>, <AltrePartiteACredito>,

<CausaleACredito>,

del flusso UniEmens.

All’atto del conguaglio dello sgravio, il

datore di lavoro avrà cura di restituire al lavoratore la quota di beneficio di

sua competenza.

Le operazioni di recupero dovranno essere

effettuate entro il giorno 16 del terzo mese successivo a quello di emanazione

del presente messaggio, in applicazione di quanto stabilito nella Deliberazione

n. 5 del Consiglio di amministrazione dell’Istituto del 26/3/1993, approvata

con D.M. 7/10/1993.

7.2 Restituzione quote eccedenti.

Per la restituzione di eventuali somme

fruite in eccedenza rispetto alle quote di beneficio spettanti, le aziende

potranno utilizzare il previsto codice causale “M964” - avente il significato

di “restituzione sgravio contrattazione secondo livello” - da valorizzare

nell’Elemento <Denuncia Aziendale>, <AltrePartiteADebito>,

<CausaleADebito>, del flusso UniEmens.

7.3 Datori di lavoro agricoli.

Per le aziende agricole con dipendenti,

relativamente agli adempimenti da espletare, si fa riferimento alle

disposizioni già impartite con circolare n. 111 del 14/10/2009 e con messaggio

n. 21389 del 17/08/2010.

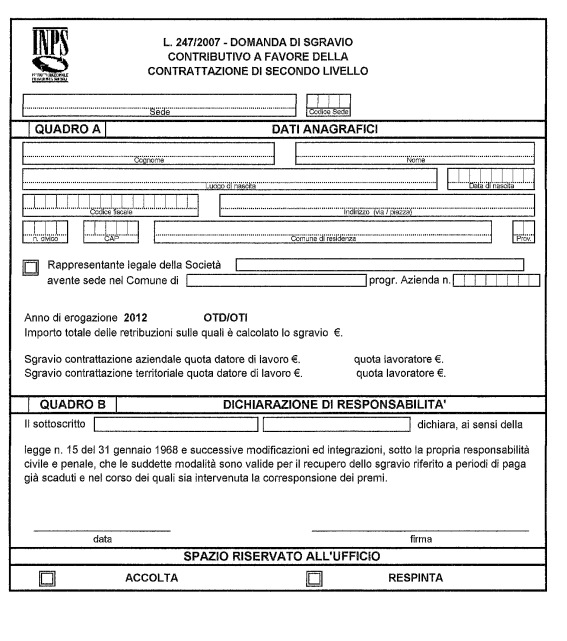

Si allega il modello per la presentazione

dell’istanza di sgravio (All. n.1).

Il

Direttore Generale

Nori

ALLEGATO UNO