|

|

Confederazione Generale Italiana dei Trasporti e

della Logistica 00198 Roma - via Panama 62 - tel. 068559151-3337909556 - fax 06/8415576 e-mail: |

Roma, 28

gennaio 2015

Circolare n. 20/2015

2) fascia di retribuzione esente dal contributo

aggiuntivo dell'1%;

3) massimale contributivo e pensionabile per i

lavoratori privi di anzianità contributiva al 31 dicembre 1995.

1) Minimali contributivi. I nuovi minimali

contributivi, sui quali come noto devono essere calcolati i contributi

previdenziali in presenza di retribuzioni inferiori (legge n.389/89), sono:

euro 47,68 e 1.239,68 rispettivamente

minimale giornaliero e mensile per quadri, impiegati e operai;

euro 131,89 e 3.429,14

rispettivamente minimale giornaliero e mensile per dirigenti.

Applicando le retribuzioni minime

previste dai contratti collettivi stipulati nei settori rappresentati dalla

Per

i lavoratori part-time, per i quali si deve far riferimento al minimale orario (ricavabile

moltiplicando quello giornaliero per 6 e dividendo l'importo ottenuto per il

numero di ore settimanali previste dal CCNL), detto minimale è pari a euro 7,33.

Anche in questo caso il minimale orario dovrà essere applicato solo per gli

stessi livelli per i quali si deve far riferimento al minimale mensile.

2) Contributo aggiuntivo dell'1%. La fascia di

retribuzione esente dal contributo aggiuntivo dell'1%, previsto dalla legge

n.438/92 a carico dei lavoratori dipendenti, è stata elevata a euro 46.123,00

annue, corrispondenti a euro mensili 3.844,00 (in precedenza 3.836,00); il

contributo dell'1% dovrà essere calcolato sulla parte di retribuzione eccedente

questo nuovo limite.

3) Massimale contributivo e pensionabile. E’ stato elevato a

euro 100.324,00 annui (in precedenza 100.123,00) il massimale contributivo e

pensionabile introdotto dalla legge n.335/95 per i nuovi assunti dall’

4) Regolarizzazioni.

La regolarizzazione dei versamenti contributivi già effettuati sulla base dei

precedenti valori dovrà essere effettuata entro il 16 maggio prossimo.

|

Fabio Marrocco |

Per riferimenti confronta circ.re conf.le

n. 30/2014

|

|

Responsabile

di Area |

Allegato uno |

|

|

Lc/lc |

|

© CONFETRA – La riproduzione totale

o parziale è consentita esclusivamente alle organizzazioni aderenti alla |

|

INPS - Direzione

Centrale Entrate

CIRCOLARE N. 11

Destinatari omessi

Roma, 23/01/2015

|

OGGETTO: |

Determinazione per l'anno 2015 del

limite minimo di retribuzione giornaliera ed aggiornamento degli altri valori

per il calcolo di tutte le contribuzioni dovute in materia di previdenza ed

assistenza sociale per la generalità dei lavoratori dipendenti. |

|

SOMMARIO: |

1. Minimali di

retribuzione giornaliera per la generalità dei lavoratori dipendenti 2. Minimale di

retribuzione per il personale iscritto Fondo volo 3. Minimale

contributivo per le retribuzioni convenzionali in genere 4. Minimale di

retribuzione ai fini contributivi per i rapporti di lavoro subordinato a

tempo parziale 5. Quota di retribuzione

soggetta nell'anno 2015 all'aliquota aggiuntiva dell’1% 6. Massimale annuo

della base contributiva e pensionabile 7. Limite per

l'accredito dei contributi obbligatori e figurativi 8. Importi che non

concorrono a formare il reddito di lavoro dipendente 9. Rivalutazione

dell’importo a carico del bilancio dello Stato per prestazioni di maternità

obbligatoria *****OMISSIS***** 13. Regolarizzazione relativa al mese di gennaio 2015 |

Minimali

di retribuzione giornaliera per la generalità dei lavoratori dipendenti.

Come

noto, per la generalità dei lavoratori, la contribuzione previdenziale e

assistenziale non può essere calcolata su imponibili giornalieri inferiori a

quelli stabiliti dalla legge. Più precisamente, la retribuzione da assumere ai

fini contributivi deve essere determinata nel rispetto delle disposizioni

vigenti in materia di retribuzione minima imponibile (minimo contrattuale) e di

minimale di retribuzione giornaliera stabilito dalla legge.

Con

riguardo al cosiddetto minimo contrattuale, si ricorda che, secondo quanto

disposto dall’art. 1, co. 1, del D.L. n. 338/1989, convertito in L. n.

389/1989, “la retribuzione da assumere come base per il calcolo dei contributi

di previdenza ed assistenza sociale non può essere inferiore all'importo delle retribuzioni

stabilito da leggi, regolamenti, contratti collettivi, stipulati dalle

organizzazioni sindacali maggiormente rappresentative su base nazionale, ovvero

da accordi collettivi o contratti individuali, qualora ne derivi una

retribuzione d'importo superiore a quello previsto dal contratto collettivo”.

In

forza della predetta norma, anche i datori di lavoro non aderenti, neppure di

fatto, alla disciplina collettiva posta in essere dalle citate organizzazioni

sindacali, sono obbligati, agli effetti del versamento delle contribuzioni

previdenziali ed assistenziali, al rispetto dei trattamenti retributivi

stabiliti dalla citata disciplina collettiva. Per trattamenti retributivi si

devono intendere quelli scaturenti dai vari istituti contrattuali incidenti

sulla misura della retribuzione.

Inoltre,

si ribadisce che con norma di interpretazione autentica il legislatore ha

precisato che “in caso di pluralità di contratti collettivi intervenuti per la

medesima categoria, la retribuzione da assumere come base per il calcolo dei

contributi previdenziali e assistenziali è quella stabilita dai contratti

collettivi stipulati dalle organizzazioni sindacali dei lavoratori e dei datori

di lavoro comparativamente più rappresentative nella categoria" (art. 2,

co. 25, L. n. 549/1995).

Come

premesso, nella determinazione della retribuzione minima ai fini contributivi

si deve tenere conto anche dei “minimali di retribuzione giornaliera stabiliti

dalla legge”.

Infatti,

il reddito da assoggettare a contribuzione, ivi compreso il minimale

contrattuale di cui al citato art. 1, co. 1, del D.L. n. 338/1989, deve essere

adeguato, se inferiore, al limite minimo di retribuzione giornaliera, che ai

sensi di quanto disposto dall’art. 7, co 1, secondo periodo, del D.L. n.

463/1983, conv. in L. n.

638/1983 (come modificato dall’art. 1, co. 2, del D.L. n. 338/1989, conv. in L. n. 389/1989) non può

essere inferiore al 9,50% dell’importo del trattamento minimo mensile di

pensione a carico del Fondo pensioni lavoratori dipendenti in vigore al 1°

gennaio di ciascun anno.

In

applicazione delle previsioni di cui al predetto art. 7, D.L. n. 463/1983,

anche i valori minimi di retribuzione giornaliera già stabiliti dal legislatore

per diversi settori, rivalutati annualmente in relazione all'aumento

dell'indice medio del costo della vita (cfr. D.L. n. 402/1981, convertito in L.

n. 537/1981), devono essere adeguati al limite minimo di cui al predetto art.

7, co. 1, del D.L. n. 463/1983 se inferiori al medesimo.

Considerato

che, nell'anno 2014, la variazione percentuale ai fini della perequazione

automatica delle pensioni, calcolata dall'Istat è stata pari allo 0,20%,(1) si riportano nelle

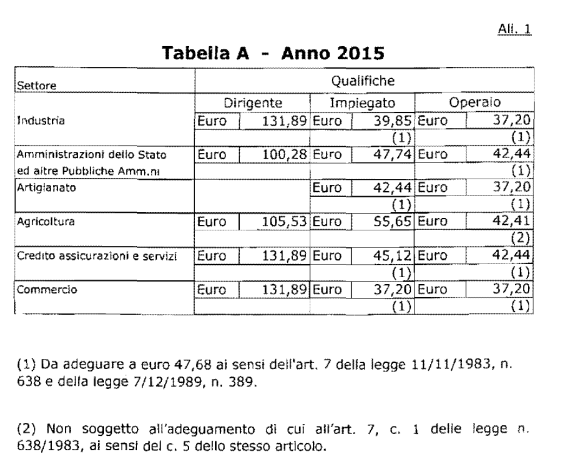

tabelle A e B (cfr. allegato n. 1) i limiti di retribuzione giornaliera

rivalutati, a valere dal periodo di paga in corso all’1.1.2015. Tali limiti,

secondo quanto innanzi precisato, devono essere ragguagliati, a € 47,68 (9,5%

dell'importo del trattamento minimo mensile di pensione a carico del Fondo

pensioni lavoratori dipendenti in vigore al 1.1.2015, pari a € 501,89 mensili)

se di importo inferiore.

|

anno 2015 |

Euro |

|

Trattamento minimo

mensile di pensione a carico del Fpld |

501,89 |

|

Minimale di

retribuzione giornaliera (9,5%) |

47,68 |

Si

rammenta, da ultimo, che non sussiste l’obbligo di osservare il minimale di

retribuzione ai fini contributivi in caso di erogazione da parte del datore di

lavoro di trattamenti integrativi di prestazioni mutualistiche d’importo

inferiore al predetto limite minimo(2)

1.1. Lavoratori di società ed organismi cooperativi

di cui al D.P.R. n. 602/1970.

Come è

noto, la retribuzione imponibile, ai fini del versamento dei contributi

previdenziali ed assistenziali, per i lavoratori in oggetto, già a decorrere

dal 1° gennaio 2007,(3) deve essere determinata

secondo le norme previste per la generalità dei lavoratori (art. 6, D.Lgs. n. 314/1997) e nel rispetto del minimale di

retribuzione giornaliera da assumere ai fini del versamento della contribuzione

previdenziale IVS e assistenziale di cui all’art. 1,

co. 1, del D.L. n. 338/1989, conv. in

L. n. 389/1989.

1.2. Cooperative sociali.

Si

rammenta che anche per i lavoratori soci delle cooperative sociali (ex art. 1, co. 1, lett.

a), della L. n. 381/1991)e di altre cooperative per le quali sono stati adottati

i decreti ministeriali ai sensi dell’art. 35 del D.P.R. n. 797/1955 (T.U. sugli

assegni familiari), già a partire dall’1.1.2010, trovano applicazione, per la

determinazione della retribuzione imponibile ai fini contributivi, le norme

previste per la generalità dei lavoratori, ivi comprese quelle relative al

minimale di retribuzione giornaliera dicui all’art.

1, co. 1, del D.L. n. 338/1989, conv. in L. n. 389/1989.(4)

Per

tali lavoratori, si è, infatti, concluso al 31.12.2009 il percorso triennale

(2007-2009) di graduale aumento della retribuzione giornaliera imponibile ai

fini contributivi (ex art. 1,

co. 787, della L. n. 296/2006) ed, è, quindi, da intendersi superato il

precedente sistema di calcolo convenzionale.

Ne

consegue che la retribuzione imponibile ai fini contributivi va determinata considerando

(oltre a paga base, indennità di contingenza e elemento distinto della

retribuzione) tutti gli elementi retributivi previsti dalla contrattazione

collettiva e individuale, rapportandola al numero di giornate di effettiva

occupazione.

2.

Minimale di retribuzione per il personale iscritto al Fondo volo.

In

virtù di quanto disposto dall’art. 1, commi 1 e 10, D.Lgs.

n. 164/1997 e s.m.i. per il personale di volo

dipendente da aziende di navigazione aerea (Fondo volo), la retribuzione

imponibile ai fini contributivi deve essere determinata ai sensi dell’art. 12

della L. n. 153/1969 e nel rispetto delle disposizioni in materia di minimo

contrattuale di cui all’art. 1, co. 1, del D.L. n. 338/1989, conv. in L. n. 389/1989.

Il

predetto decreto legislativo prevede, inoltre, che in assenza di contratti

collettivi nazionali di lavoro, i limiti minimi di retribuzione imponibile ai

quali fare riferimento siano quelli stabiliti per ciascuna categoria

professionale interessata con decreto del Ministro del lavoro e che a tali

limiti debbano essere, comunque, adeguate le retribuzioni contrattuali che

risultino inferiori agli stessi. Detti limiti minimi, per ciascuna categoria

professionale del personale iscritto al Fondo, sono stati stabiliti con D.M.

21/07/2000.(5)

In ogni

caso, la retribuzione imponibile ai fini contributivi del personale iscritto al

Fondo Volo, determinata secondo i predetti criteri, non può essere inferiore al

limite minimo di retribuzione giornaliera che, per l’anno 2015, è pari a € 47,68.

Si fa

presente che l’art. 28, co. 1, del D.L. n. 133/2014, conv.

in L. n. 164/2014, ha confermato, per il triennio

2015-2017, l’esclusione - già introdotta, limitatamente all’anno 2014 dal D.L.

n. 145/2013 conv. in L. n.

9/2014(6) delle indennità

di volo dalla base imponibile ai soli fini contributivi. E’ fatta salva,

comunque, dal legislatore la concorrenza di dette indennità di volo alla

determinazione della retribuzione pensionabile nella misura del 50% del loro

ammontare.

3.

Minimale contributivo per le retribuzioni convenzionali in genere.

Ai fini

dell’individuazione del limite minimo di retribuzione giornaliera per le

retribuzioni in argomento, si deve fare riferimento a quanto disposto dall’art.

1, co. 3 del D.L. n. 402/1981, conv. in L. n. 537/1981, con il quale il legislatore ha fissato

per i salari medi convenzionali, la misura di detta retribuzione minima, da

rivalutare ai sensi di quanto disposto dall’art. 22, co. 1, della L. n.

160/1975 in relazione all’aumento dell’indice medio del costo della vita

calcolato dall’Istat. Il limite minimo di retribuzione giornaliera per le

retribuzioni convenzionali in genere(7)

è pari, per l’anno 2015, a € 26,49.

|

anno 2015: retribuzioni

convenzionali in genere |

Euro |

|

Retribuzione

giornaliera minima |

26,49 |

3.1. Retribuzioni convenzionali per gli equipaggi

delle navi da pesca (L. n. 413/1984).

Per

quanto attiene agli equipaggi delle navi da pesca disciplinati dalla L. n.

413/1984, si rammenta che, stante la natura convenzionale dei salari minimi

garantiti, determinati ai sensi dell’art. 13, co. 2, il limite minimo di

retribuzione giornaliera al quale fare riferimento ai fini contributivi è quello

di cui all’art. 1, co. 3, del citato D.L. n. 402/1981, conv.

in L. n. 537/1981, pari per l’anno 2015 a € 26,49,

alla stessa stregua di quanto previsto per le altre categorie di lavoratori per

le quali sono fissate retribuzioni convenzionali.

L’operatività

di detto minimale non esclude, comunque, l’applicazione dei minimali di

retribuzione, di cui alle tabelle A e B allegate al citato D.L. n. 402/1981,

qualora questi risultino superiori al minimale sopra specificato per le

retribuzioni convenzionali (cfr. circolari nn.

66/2007 e 179/2013, par. 5.1, lett. a)).

3.2. Retribuzione convenzionale per i pescatori

della piccola pesca marittima e delle acque interne associati in cooperativa

(L. n. 250/1958).

Per i

soci delle cooperative della piccola pesca di cui alla L. n. 250/1958, il cui

imponibile contributivo è il salario convenzionale mensile calcolato sulla base

di 25 giornate fisse al mese, rivalutato annualmente a norma dell’art. 22, co.

1, della L. n. 160/1975, si fa presente che, per l'anno 2015, detta

retribuzione convenzionale, è fissata in € 662,00 mensili (26,49 x 25 gg.).

|

anno 2015: soci delle

cooperative della piccola pesca |

Euro |

|

Retribuzione

convenzionale mensile |

662,00 |

3.3. Lavoratori a domicilio.

Anche

per i lavoratori a domicilio, in applicazione dell'art. 22 della legge n. 160

del 1975, il limite minimo di retribuzione giornaliera varia in relazione

all'aumento dell'indice medio del costo della vita calcolato dall’Istat.

Pertanto, considerato che il predetto indice è pari, per l’anno 2014, allo

0,20%, il limite minimo di retribuzione giornaliera per i lavoratori in oggetto

è pari, per il 2015, a € 26,49.(8) Detto limite deve essere,

comunque, ragguagliato a € 47,68(9)

Si

rammenta che anche per i lavoratori a domicilio trova applicazione quanto

previsto in materia di minimo contrattuale.

4.

Minimale ai fini contributivi per i rapporti di lavoro subordinato a tempo

parziale.

Come è

noto, ferma restando la nozione di retribuzione imponibile definita dall'art. 6

del D.Lgs. n. 314/1997, anche per i rapporti di

lavoro a tempo parziale, trova applicazione, in materia di minimale ai fini

contributivi, l'art. 1, co. 1, del D.L. n. 338/1989, conv.

in L. n. 389/1989. La retribuzione così determinata

deve, peraltro, essere ragguagliata, se inferiore, a quella individuata

dall’art. 9 del D.Lgs. n. 61/2000, che, come noto,

riproponendo le previsioni già contenute nell’art. 1, co. 4 del medesimo D.L.

n. 338/1989, fissa il criterio per determinare un apposito minimale di

retribuzione oraria applicabile ai fini contributivi per i rapporti di lavoro a

tempo parziale.(10)

In

linea generale, nell’ipotesi di orario di 40 ore settimanali (ipotesi che

ricorre, di norma, per i lavoratori iscritti alle gestioni private), il

procedimento del calcolo per determinare la retribuzione minima oraria è il

seguente:

€ 47,68

x 6 /40 = € 7,15

Qualora,

invece, l’orario normale sia di 36 ore settimanali (ipotesi che ricorre, di

norma, per i lavoratori iscritti alle gestioni pubbliche), articolate su cinque

giorni, il procedimento del calcolo è il seguente:

€ 47,68

x 5 /36 = € 6,62

5.

Quota di retribuzione soggetta nell'anno 2015 all'aliquota aggiuntiva dell’1%.

Come

noto, l’art. 3-ter del D.L. n.

384/1992, conv. in L. n. 438/1992, ha introdotto,

(già a decorrere dall’1.1.1993) a favore dei regimi pensionistici ai quali sono

iscritti i lavoratori dipendenti pubblici e privati, un’aliquota aggiuntiva a

carico del lavoratore, nella misura di un punto percentuale, sulle quote

eccedenti il limite della prima fascia di retribuzione pensionabile.(11) Detto

contributo aggiuntivo è dovuto nei casi in cui il regime pensionistico di

iscrizione preveda aliquote contributive a carico del lavoratore inferiori al

10%.

Posto

che la prima fascia di retribuzione pensionabile è stata determinata per l'anno

2015 in € 46.123,00, a decorrere dall’1.1.2015 l'aliquota aggiuntiva dell’1%

deve essere applicata sulla quota di retribuzione eccedente il predetto tetto

retributivo che, rapportato a dodici mesi, è pari a € 3.843,58, da arrotondare

a € 3.844,00. Si rammenta, infatti, che ai fini del versamento del contributo

aggiuntivo in questione deve essere osservato il criterio della mensilizzazione.(12)

|

anno 2015 |

Euro |

|

Prima fascia di

retribuzione pensionabile annua |

46.123,00 |

|

Importo mensilizzato |

3.844,00 |

Si

ricorda che la quota di retribuzione eccedente la predetta fascia e la relativa

contribuzione aggiuntiva devono essere riportate dai datori di lavoro che

utilizzano la sezione PosContributiva

del flusso Uniemens, a livello individuale,

nell’elemento <Denuncia Individuale>, <DatiRetributivi>,

<ContribuzioneAggiuntiva>,

<Contrib1PerCento>, <ImponibileCtrAgg>,

<ContribAggCorrente>. L’imponibile della

contribuzione aggiuntiva è un di cui dell?elemento

<Imponibile> di <Dati Retributivi>.

6. Massimale annuo della base contributiva e

pensionabile.

Il

massimale annuo della base contributiva e pensionabile previsto dall'art. 2,

co. 18, secondo periodo, della L. n. 335/1995, per i lavoratori iscritti

successivamente al 31.12.1995 a forme pensionistiche obbligatorie e per coloro

che optano per la pensione con il sistema contributivo,(13) rivalutato in base all'indice dei prezzi al consumo

per le famiglie di operai ed impiegati calcolato dall’Istat nella misura dello

0,20%, è pari, per l'anno 2015,

a € 100.323,52, che arrotondato all’unità di euro è pari a € 100.324,00.

|

anno 2015 |

Euro |

|

Massimale annuo

della base contributiva |

100.324,00 |

La

quota di retribuzione eccedente il predetto massimale e le relative

contribuzioni minori devono essere riportate dai datori di lavoro che

utilizzano la sezione PosContributiva

del flusso Uniemens, a livello individuale,

nell’elemento <Denuncia Individuale>, <DatiRetributivi>,

<DatiParticolari>, <EccedenzaMassimale>,

<ImponibileEccMass>, <ContributoEccMass>

(cfr. par. 10.3 e par. 11.3 per le modalità di esposizione degli elementi

retributivi relativi all’eccedenza massimale dei soggetti iscritti al Fondo

pensioni lavoratori dello spettacolo e al Fondo pensioni sportivi

professionisti).

L‘imponibile

eccedente il massimale non è compreso nell’elemento <Imponibile> di

<Dati Retributivi>.

7.

Limite per l'accredito dei contributi obbligatori e figurativi.

Come

noto, il limite di retribuzione per l'accredito dei contributi obbligatori e

figurativi è fissato nella misura del 40% del trattamento minimo di pensione in

vigore al 1° gennaio dell'anno di riferimento (cfr. art. 7, co. 1, primo

periodo, del D.L. n. 463/1983 conv. in L. n. 638/1983, modificato dall'art. 1, co. 2, del D.L.

n. 338/1989, conv. in L. n.

389/1989).

Detto

parametro, rapportato al trattamento minimo di pensione di € 501,89 per l'anno

2015, risulta, pertanto, pari ad una retribuzione settimanale di € 200,76.

|

anno 2015 |

Euro |

|

trattamento minimo di pensione |

501,89 |

|

Limite settimanale

per l’accredito dei contributi (40%) |

200,76 |

|

Limite annuale per

l’accredito dei contributi, arrotondato all’unità di euro (*) |

10.440,00 |

(*) Il

limite annuo è pari a 200,76 x 52

Si

rammenta che, ai sensi del combinato disposto dell’art. 69, co. 7, della L. n.

388/2000 e dell’art. 43, co. 3, della L. n. 448/2001, le disposizioni di cui

all’art. 7, del D.L. n. 463/1983, modificato dall'art. 1, co. 2, del D.L. n.

338/1989, conv. in L. n.

389/1989) non si applicano, a partire dal 1° gennaio 1984, ai lavoratori della

piccola pesca marittima e delle acque interne soggetti alla L. n. 250/1958.(14)

8.

Importi che non concorrono a formare il reddito di lavoro dipendente.

Si

riportano, di seguito, per l’anno 2015, gli importi degli elementi retributivi

che, sulla base di quanto previsto dalla normativa vigente, non concorrono a

alla determinazione della retribuzione imponibile ai fini contributivi, con la

precisazione che si tratta degli stessi già fissati dal D.Lgs.

n. 314/1997.(15)

|

anno 2015 |

Euro |

|

Valore delle

prestazioni e delle indennità sostitutive della mensa |

5,29 |

|

Fringe benefit

(tetto) |

258,23 |

|

Indennità di

trasferta intera Italia |

46,48 |

|

Indennità di

trasferta 2/3 Italia |

30,99 |

|

Indennità di

trasferta 1/3 Italia |

15,49 |

|

Indennità di

trasferta intera estero |

77,47 |

|

Indennità di trasferta

2/3 estero |

51,65 |

|

Indennità di

trasferta 1/3 estero |

25,82 |

|

Indennità di

trasferimento Italia (tetto) |

1.549,37 |

|

Indennità di

trasferimento estero (tetto) |

4.648,11 |

|

Azioni offerte ai

dipendenti (tetto) |

2.065,83 |

Per la

disciplina vigente in materia di determinazione della retribuzione imponibile,

si rinvia alla circolare n. 263/1997 e, con particolare con riferimento al

valore delle prestazioni e delle indennità sostitutive della mensa, alle

circolari nn. 104/1998 e 1/2007, nonché, per il

regime dell’azionariato dei dipendenti, alle circolari nn.

11/2001 e 123/2009.

9.

Rivalutazione dell’importo a carico del bilancio dello Stato per prestazioni di

maternità obbligatoria.

L’importo

dell’indennità di maternità obbligatoria a carico del bilancio dello Stato, di

cui all’art. 78 del D.Lgs. n. 151/2001 (cfr.

circolare n. 181/2002), rivalutato sulla base della variazione dell’indice dei

prezzi al consumo per le famiglie di impiegati e operai calcolato dall'Istat

nella misura dello 0,20% è pari, per l’anno 2015, a € 2.086,24.

L’importo

dell’indennità di maternità fino al raggiungimento del predetto importo deve

essere riportato dai datori di lavoro che utilizzano la sezione PosContributiva

del flusso Uniemens, a livello individuale,

nell’elemento <Denuncia Individuale>, <DatiRetributivi>,

<Maternità>, <MatACredito>,

<IndMat1Fascia>. La parte eccedente deve essere riportata nell’elemento

<IndMat2Fascia>.

|

anno 2015 |

Euro |

|

Importo a carico del

bilancio dello Stato per prestazioni di maternità obbligatoria |

€ 2.086,24 |

*****OMISSIS*****

13.

Regolarizzazione relativa al mese di gennaio 2015.

I

datori di lavoro che per il versamento dei contributi relativi al mese di

gennaio 2015 non abbiano potuto tenere conto delle disposizioni illustrate ai

precedenti punti, possono regolarizzare detto periodo ai sensi della

deliberazione n. 5/1993 del Consiglio di amministrazione dell'Istituto

approvata con D.M.7 ottobre 1993.(21)

Detta

regolarizzazione deve essere effettuata, senza oneri aggiuntivi, entro il

giorno 16 del terzo mese successivo a quello di emanazione della presente

circolare.

Ai fini

della regolarizzazione, i datori di lavoro che utilizzano la sezione PosContributiva

del flusso Uniemens, calcoleranno le differenze tra

le retribuzioni imponibili in vigore all’ 1.1.2015 e quelle assoggettate a

contribuzione per lo stesso mese per portarle in aumento delle retribuzioni

imponibili individuali del mese in cui è effettuata la regolarizzazione

(nell’elemento <Imponibile> di <Dati Retributivi> di <Denuncia

Individuale>), calcolando i contributi dovuti sui totali ottenuti.

L'importo

della differenza contributiva a credito dell'azienda relativa al versamento

dell’aliquota aggiuntiva 1% (cfr. par. 5), da restituire al lavoratore, sarà

riportato nella denuncia Uniemens, nell’elemento <DatiRetributivi>, <Contribuzione Aggiuntiva>,

<Regolarizz1PerCento>, <RecuperoAggRegolarizz>.

Il Direttore Generale

Nori

Riferimenti normativi:

(1) Gli

aumenti a titolo di perequazione automatica delle pensioni sono calcolati

applicando all’importo della pensione spettante alla fine di ciascun periodo la

percentuale di variazione che si determina rapportando il valore medio

dell’indice Istat dei prezzi al consumo per le famiglie di operai e impiegati

relativo all’anno precedente il mese di decorrenza dell’aumento all’analogo

valore medio relativo all’anno precedente (art. 11, D.Lgs.

n. 503/1992). L’indice dello 0,20% viene utilizzato ai fini contributivi per la

determinazione della retribuzione imponibile al fine di consentire gli

adempimenti contributivi su valori aggiornati. Detti valori acquisiranno, ai

fini pensionistici, carattere di definitività a seguito dell’emanazione

(novembre 2015) del decreto del Ministero dell’economia e delle finanze di

concerto con il Ministero del lavoro e delle politiche sociali che fissa

l’aumento definitivo di perequazione automatica da attribuire alle pensioni per

l’anno 2015. Il predetto valore verrà comunicato dall’Istituto in occasione

della circolare di fine anno sul rinnovo delle pensioni.

(2)Cfr. circolari nn. 9674/1978, 806/1986, 205/1995, e n. 33/2002, par. 1.1.

(3) Cfr. quanto già

precisato dall’Istituto con la circolare n. 34/2007, al par. 3, in applicazione

del disposto di cui all’art. 3 del D.lgs. n. 423/2001.

(4)Cfr. circolare n. 56/2007.

(5) Cfr. circolaren. 156/2000.

(6) Cfr. circolare n. 48/2014.

(7) Cfr. circolare n.

100/2000.

(8) Cfr. art. 1 del D.L.

n. 402/1981 conv. in L. n.

537/1981 e circolare n. 100/2000, par. 5.

(9) Cfr. art. 7, co. 1,

secondo periodo, del D.L. n. 463/1983, conv. in L. n. 638/1983 (come modificato dall’art. 1 del D.L. n.

338/1989, conv. in L. n.

389/1989).

(10) Art. 9, co.1, D.Lgs. n. 61/2000 “La retribuzione minima oraria, da

assumere quale base per il calcolo dei contributi previdenziali dovuti per i

lavoratori a tempo parziale, si determina rapportando alle giornate di lavoro

settimanale ad orario normale il minimale giornaliero di cui all’articolo 7 del

decreto legge 12 settembre 1983, n. 463, convertito, con modificazioni, dalla

legge 11 novembre 1983, n. 638, e dividendo l’importo così ottenuto per il

numero delle ore di orario normale settimanale previsto dal contratto

collettivo nazionale di categoria per i lavoratori a tempo pieno”. Per

l'illustrazione di detto criterio, si rinvia alla circolare n. 68/1989.

(11) Il limite della prima

fascia di retribuzione pensionabile, ai sensi di quanto previsto dall’art. 3-ter del D.L. n. 384/1992, conv. in L. n. 438/1992, è quelladeterminata ai fini dell’applicazione dell’art. 21,

co. 6, della L. n. 67/1988. Si veda, per alcune precisazioni di dettaglio, la

circolare 298/1992 e, per il settore marittimo, anche la circolare n. 151/1993.

Si evidenzia, inoltre, che in caso di rapporti di lavoro dipendente successivi

o simultanei, tutte le retribuzioni percepite in costanza di ciascun rapporto

si cumulano ai fini del superamento della prima fascia di retribuzione

pensionabile. Contribuiscono al superamento della fascia di retribuzione tutti

i rapporti di lavoro dipendente anche se afferiscono a gestioni pensionistiche

differenti.

(12) Cfr., da

ultimo, la circolare n. 7/2010, par. 3.

(13) Circolari nn. 177/1996, 42/2009 e n. 7/2010 par. 2.

(14) Cfr.

circolare n. 41/2002.

(15) L’art. 51, co. 9, del

D.P.R. n. 917/1986 (TUIR) prevede che gli ammontari degli importi che non concorrono a formare il

reddito di lavoro dipendente possono essere rivalutati con decreto del

Presidente del Consiglio dei Ministri quando la variazione percentuale del

valore medio dell'indice dei prezzi al consumo per le famiglie di operai e

impiegati, relativo al periodo di 12 mesi terminante al 31 agosto, superi il 2%

rispetto al valore medio del medesimo indice rilevato con riferimento allo

stesso periodo dell'anno 1998.

*****OMISSIS******

(21) Cfr.

circolare n. 292/1993, par. 1).

*****OMISSIS*****