|

|

Confederazione Generale Italiana dei Trasporti e

della Logistica 00198 Roma - via Panama 62 - tel. 068559151-3337909556 - fax 06/8415576 e-mail: |

Roma, 26 agosto 2015

Circolare n. 138/2015

Oggetto: Finanziamenti –

Credito d’imposta per attività di Ricerca e Sviluppo – D.M. 27.5.2015 su G.U.

n.174 del 29.7.2015.

Diventa

operativo il credito d’imposta per le attività di Ricerca e Sviluppo previsto

dal decreto Destinazione Italia (DL 145/2013 convertito in legge n.9/2014); le

regole per la sua attuazione sono state fissate col provvedimento indicato in

oggetto.

Le

imprese di qualsiasi dimensione, settore e forma giuridica che effettuano

investimenti in attività di Ricerca e Sviluppo nei periodi d’imposta dal 2015

al 2019 possono ora beneficiare dell’agevolazione.

L’attività

di Ricerca e Sviluppo è piuttosto ampia e, relativamente al settore servizi, vi

rientra il lavoro di ricerca, indagine, acquisizione di conoscenza finalizzato

alla messa a punto di nuovi servizi o a migliorare i servizi offerti.

Non

rientrano nell’attività di Ricerca e Sviluppo le modifiche ordinarie o

periodiche apportate ai servizi esistenti.

Le spese

ammissibili possono riguardare i costi del personale (altamente qualificato)

impiegato nell’attività di Ricerca e Sviluppo, le spese per contratti di

ricerca, le spese per l’acquisto di strumenti e attrezzature di laboratorio.

Il

credito d’imposta è riconosciuto a condizione che la spesa complessiva annua

nell’attività di Ricerca e Sviluppo sia pari almeno a 30 mila euro ed ecceda la

media della medesima spesa effettuata nei periodi d’imposta 2012, 2013 e 2014.

Il credito si calcola sulla “spesa

incrementale”, ossia la spesa eccedente rispetto alla spesa media del

suddetto triennio. I costi del personale e dei contratti di ricerca sono

agevolati al 50 per cento; quelli per l’acquisto di attrezzature di laboratorio

al 25 per cento.

Il

credito è usufruibile solo in compensazione a decorrere dal periodo d’imposta

successivo a quello in cui sono sostenuti i costi per l’attività di Ricerca e

Sviluppo.

Le imprese che beneficiano del credito devono allegare al

bilancio un’apposita documentazione contabile certificata dal soggetto

incaricato della revisione contabile, dal collegio sindacale, ovvero da un

professionista iscritto al Registro dei revisori legali.

|

Daniela Dringoli |

Per riferimenti confronta circ.re conf.le n. 2/2015

|

|

Responsabile di Area |

Allegato uno |

|

|

D/n |

|

© CONFETRA – La riproduzione totale

o parziale è consentita esclusivamente alle organizzazioni aderenti alla

Confetra. |

|

G.U. n.174 del 29.7.2015

MINISTERO

DELL'ECONOMIA E DELLE FINANZE

DECRETO 27 maggio 2015

Attuazione del credito d'imposta per attivita'

di ricerca e sviluppo.

IL MINISTRO DELL'ECONOMIA E DELLE FINANZE

di concerto con

IL

MINISTRO DELLO SVILUPPO ECONOMICO

Decreta:

Art. 1

Oggetto

1. Il presente decreto

individua le disposizioni

applicative

necessarie

per poter

dare attuazione al

credito d'imposta per

investimenti in attivita' di ricerca e sviluppo di cui all'art. 3 del

decreto-legge 23

dicembre 2013, n. 145, cosi' come sostituito

dall'art. 1, comma 35, della legge 23 dicembre 2014, n. 190, nonche'

le modalita' di verifica e controllo dell'effettivita' delle

spese

sostenute a decorrere dal

periodo d'imposta successivo a quello

in

corso al 31 dicembre

2014, le cause di decadenza e

di revoca del

beneficio, le modalita' di

restituzione del credito

d'imposta

indebitamente fruito.

Art. 2

Attivita'

ammissibili

1. Sono ammissibili al

credito d'imposta le seguenti

attivita' di

ricerca e sviluppo:

a) lavori sperimentali

o teorici svolti, aventi quale principale

finalita' l'acquisizione di

nuove conoscenze sui

fondamenti di

fenomeni e di fatti

osservabili, senza che

siano previste

applicazioni o usi

commerciali diretti;

b) ricerca pianificata

o indagini critiche miranti

ad acquisire

nuove conoscenze, da

utilizzare per mettere a punto nuovi prodotti,

processi o servizi

o permettere un

miglioramento dei prodotti,

processi o servizi

esistenti ovvero la creazione di

componenti di

sistemi

complessi, necessaria

per la ricerca

industriale, ad

esclusione dei prototipi

di cui alla lettera c);

c) acquisizione,

combinazione, strutturazione

e utilizzo delle

conoscenze e capacita' esistenti di natura scientifica, tecnologica e

commerciale allo scopo di

produrre piani, progetti

o disegni per

prodotti, processi o servizi

nuovi, modificati o

migliorati; puo'

trattarsi

anche di

altre attivita' destinate

alla definizione

concettuale, alla

pianificazione e alla documentazione concernenti

nuovi

prodotti, processi

e servizi; tali

attivita'

possono

comprendere

l'elaborazione di

progetti, disegni, piani

e altra

documentazione, inclusi gli

studi di fattibilita', purche'

non siano

destinati a uso

commerciale; realizzazione di prototipi

utilizzabili

per scopi

commerciali e di progetti pilota destinati

a esperimenti

tecnologici o commerciali,

quando il prototipo e' necessariamente il

prodotto commerciale

finale e il suo costo di fabbricazione e' troppo

elevato per poterlo

usare soltanto a fini

di dimostrazione e di

convalida;

d) produzione e collaudo di prodotti,

processi e servizi,

a

condizione

che non

siano impiegati o

trasformati in vista

di

applicazioni industriali o

per finalita' commerciali.

2. Non si considerano attivita' di ricerca e sviluppo le modifiche

ordinarie o periodiche

apportate a prodotti, linee

di produzione,

processi di

fabbricazione, servizi esistenti e

altre operazioni in

corso, anche quando

tali modifiche rappresentino miglioramenti.

Art. 3

Soggetti beneficiari

1. Possono beneficiare

dell'agevolazione di cui al presente decreto

tutte le imprese, indipendentemente dalla

forma giuridica, dal

settore economico in cui

operano nonche' dal

regime contabile

adottato, che

effettuano investimenti in attivita' di ricerca

e

sviluppo a decorrere

dal periodo d'imposta successivo a

quello in

corso al 31 dicembre

2014 e fino a quello in corso al 31 dicembre 2019.

Art. 4

Costi eleggibili al credito

d'imposta

1. Ai fini

della determinazione del

credito d'imposta sono

ammissibili i costi di

competenza, ai sensi dell'art. 109

del testo

unico di cui al

decreto del Presidente della Repubblica

22 dicembre

1986, n. 917,

del periodo d'imposta

di riferimento direttamente

connessi allo

svolgimento delle attivita' di

ricerca e sviluppo

ammissibili, quali:

a) i costi

relativi al personale

altamente qualificato in

possesso di un titolo

di dottore di ricerca, ovvero

iscritto ad un

ciclo di dottorato

presso una universita' italiana o estera,

ovvero

in possesso di

laurea magistrale in discipline di

ambito tecnico o

scientifico secondo la

classificazione UNESCO Isced (International

Standard Classification of Education) o di cui all'allegato 1 annesso

al decreto-legge

23 dicembre 2013, n. 145, che sia:

1) dipendente dell'impresa, impiegato

nelle attivita' di

ricerca e sviluppo di

cui all'art. 2, comma 1, del presente

decreto,

con esclusione del

personale con mansioni amministrative, contabili e

commerciali, ovvero

2) in rapporto di

collaborazione con

l'impresa, compresi gli

esercenti arti e

professioni, impiegato nelle attivita' di

ricerca e

sviluppo di cui

all'art. 2, comma

1, del presente

decreto, a

condizione che svolga la

propria attivita' presso le strutture della

medesima impresa;

b) quote di

ammortamento delle spese

di acquisizione o

utilizzazione di strumenti e

attrezzature di laboratorio, nei limiti

dell'importo risultante

dall'applicazione dei coefficienti

stabiliti

con decreto del

Ministro delle finanze 31 dicembre

1988, pubblicato

nel supplemento

ordinario n. 8 alla Gazzetta Ufficiale n.

27 del 2

febbraio 1989, in

relazione alla misura e al periodo di utilizzo

per

l'attivita' di ricerca e sviluppo e

comunque con un costo

unitario

non inferiore a

2.000 euro al netto dell'imposta sul valore aggiunto;

c) spese relative a

contratti di ricerca

stipulati con

universita', enti di ricerca e organismi

equiparati, e con

altre

imprese, comprese le

start-up innovative di

cui all'art. 25 del

decreto-legge 18

ottobre 2012, n. 179, convertito, con modificazioni,

dalla legge 17 dicembre

2012, n. 221, diverse da

quelle che

direttamente

o indirettamente controllano

l'impresa, ne sono

controllate o sono

controllate dalla stessa societa' che controlla

l'impresa;

d) competenze tecniche e

privative industriali relative

a

un'invenzione

industriale o biotecnologica, a

una topografia di

prodotto a

semiconduttori o a una nuova varieta'

vegetale, anche

acquisite da fonti

esterne.

2. Per le imprese non

soggette a revisione legale dei conti e prive

di un collegio

sindacale sono ammissibili, entro il limite massimo di

euro 5.000, le

spese sostenute per l'attivita' di certificazione

contabile.

3. Con riferimento alle

spese di cui alla lettera a) del comma

1,

deve essere preso

in considerazione il costo effettivamente sostenuto

dall'impresa

per i

lavoratori dipendenti o in rapporto

di

collaborazione in possesso

dei titoli richiesti, intendendo come tale

l'importo costituito

dalla retribuzione lorda prima delle

imposte e

dai

contributi obbligatori,

quali gli oneri

previdenziali e i

contributi

assistenziali obbligatori

per legge, in

rapporto

all'effettivo impiego dei medesimi

lavoratori nelle attivita' di

ricerca e sviluppo.

4. Ai fini dell'ammissibilita' dei costi di cui alla lettera b) del

comma 1, gli

strumenti e le attrezzature di laboratorio devono essere

acquisiti dall'impresa,

a titolo di proprieta' o

di utilizzo. Nel

caso di

acquisizione degli stessi mediante

locazione finanziaria,

alla

determinazione dei

costi ammissibili concorrono

le quote

capitali dei canoni, nella

misura corrispondente all'importo

deducibile ai sensi dell'art.

102, comma 7, del testo

unico delle

imposte sui redditi, di

cui al decreto

del Presidente della

Repubblica 22

dicembre 1986, n. 917, in rapporto

all'effettivo

impiego per le attivita' di ricerca e sviluppo. Per gli strumenti e

le

attrezzature di laboratorio

acquisiti mediante locazione

non

finanziaria, il valore al

quale applicare i coefficienti di cui al

decreto del Ministro

delle finanze 31 dicembre 1988 e' rappresentato

dal costo storico

del bene, che,

ai fini dei

controlli di cui

all'art. 8 del presente

decreto, deve risultare

dal relativo

contratto di locazione,

ovvero da una specifica

dichiarazione del

locatore.

5. Ai fini dell'ammissibilita' dei costi di cui alla lettera c) del

comma 1, i contratti

di ricerca devono essere stipulati

con imprese

residenti o localizzate

in Stati membri dell'Ue, in Stati

aderenti

all'accordo sullo Spazio

economico europeo (SEE) ovvero in

Paesi e

territori che consentono

un adeguato scambio di informazioni.

Art. 5

Agevolazione concedibile

1. Il credito d'imposta

spetta, fino ad un importo massimo annuale

di euro 5 milioni

per ciascun beneficiario, nella misura indicata

al

comma 3 ed e' riconosciuto a condizione che la spesa complessiva per

investimenti in attivita' di ricerca e sviluppo effettuata in ciascun

periodo

d'imposta in

relazione al quale

si intende fruire

dell'agevolazione ammonti almeno ad euro 30.000 ed ecceda

la media

dei medesimi investimenti realizzati

nei tre periodi

d'imposta

precedenti a quello in

corso al 31 dicembre 2015 ovvero nel

minore

periodo di cui al

comma 2.

2. Per le imprese in attivita' da meno di tre periodi d'imposta, la

media degli investimenti in attivita' di ricerca

e sviluppo da

considerare per il calcolo

della spesa incrementale complessiva

e'

calcolata sul minor periodo

a decorrere dalla

costituzione. Per

«spesa incrementale complessiva» si

intende la differenza

positiva

tra l'ammontare

complessivo delle spese per investimenti in attivita'

di ricerca e

sviluppo di cui al comma 1

dell'art. 4 sostenute nel

periodo

d'imposta in

relazione al quale

si intende fruire

dell'agevolazione e la media annuale delle medesime spese realizzate

nei tre periodi

d'imposta precedenti a quello in corso al 31 dicembre

2015 ovvero nel minor periodo dalla data di costituzione.

3. Ferme restando le

condizioni di cui al comma

1 del presente

articolo, il credito

d'imposta e' riconosciuto nella misura

del 50

per cento della

spesa incrementale relativa ai costi

di cui alle

lettere a) e c) del

comma 1 dell'art. 4 e del 25

per cento della

spesa incrementale

relativa ai costi di cui alle lettere b) e d)

del

medesimo comma 1

dell'art. 4. Per «spesa incrementale» ai sensi

del

precedente periodo si

intende l'ammontare dei

costi di cui

alle

lettere a) e c) ovvero

di cui alle lettere b)

e d) del

comma 1

dell'art. 4 sostenuti nel periodo d'imposta per il quale si intende

fruire

dell'agevolazione in eccedenza

rispetto alla media

annuale

riferita ai

rispettivi medesimi costi

sostenuti nei tre

periodi

d'imposta precedenti a

quello in corso al 31 dicembre 2015 ovvero nel

minor periodo dalla

data di costituzione. Il credito d'imposta e', in

ogni caso,

calcolato sulla spesa incrementale riferita

ai costi di

cui alle lettere

a) e c) ovvero di cui alle lettere b) e d) del comma

1 dell'art. 4 nei limiti della spesa incrementale complessiva.

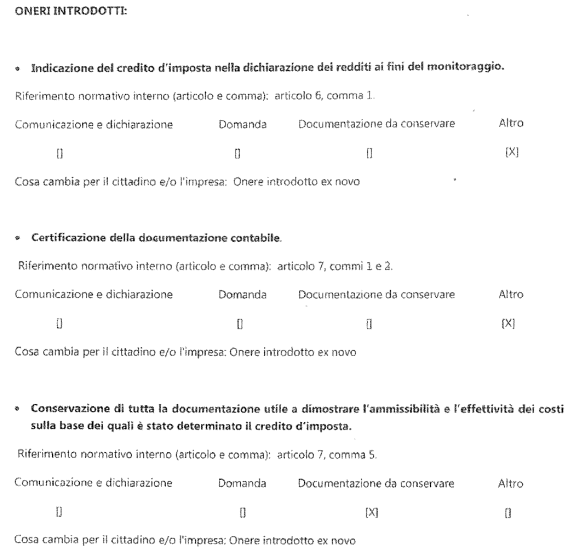

Art. 6

Modalita'

di fruizione del credito d'imposta

1. Il credito d'imposta

di cui al presente

decreto deve essere

indicato

nella dichiarazione

dei redditi relativa

al periodo

d'imposta nel corso del

quale sono stati sostenuti i costi

di cui

all'art. 4.

2. Il credito d'imposta

non concorre alla formazione del reddito e

della base imponibile dell'imposta

regionale sulle attivita'

produttive, non rileva ai

fini del rapporto di cui agli articoli 61 e

109, comma 5, del testo unico di cui al decreto del Presidente della

Repubblica 22 dicembre 1986, n. 917, e successive modificazioni.

3. Il credito d'imposta

e'

utilizzabile esclusivamente in

compensazione ai sensi dell'art.

17 del decreto legislativo 9 luglio

1997, n. 241, e successive modificazioni, a

decorrere dal periodo

d'imposta successivo a

quello in cui i costi di cui all'art. 4 sono

stati sostenuti.

4. Al credito d'imposta

di cui al presente decreto non si applicano

i limiti di cui

all'art. 1, comma 53, della legge 24

dicembre 2007,

n. 244, e di cui all'art. 34 della legge 23 dicembre 2000, n. 388, e

successive modificazioni.

Art. 7

Documentazione

1. I controlli sono

svolti dall'Agenzia delle entrate sulla base di

apposita documentazione

contabile certificata dal soggetto incaricato

della

revisione legale

o dal collegio

sindacale o da

un

professionista iscritto nel

Registro dei revisori legali, di

cui al

decreto legislativo 27

gennaio 2010, n. 39. Tale certificazione deve

essere allegata al

bilancio.

2. Le imprese non

soggette a revisione legale dei conti e prive di

un collegio

sindacale devono comunque avvalersi della

certificazione

di un revisore

legale dei conti o di una societa' di revisione

legale

dei conti iscritti

quali attivi nel registro di cui

all'art. 6 del

citato decreto

legislativo n. 39 del 2010. Il revisore legale

dei

conti o il

professionista responsabile della revisione

legale dei

conti,

nell'assunzione dell'incarico, osserva

i principi di

indipendenza elaborati

ai sensi

dell'art. 10 del

citato decreto

legislativo n. 39 del

2010, e,

in attesa della

loro emanazione,

quelli previsti dal

codice etico dell'International Federation of

Accountants (IFAC).

3. Le imprese con

bilancio certificato sono esenti dagli

obblighi

previsti dai precedenti

commi.

4. Nei confronti del

revisore legale dei conti o del professionista

responsabile della

revisione legale dei conti che

incorre in colpa

grave

nell'esecuzione degli atti che

gli sono richiesti

per il

rilascio della

certificazione di cui all'art. 7 del presente

decreto

si applicano le

disposizioni dell'art. 64 del codice

di procedura

civile.

5. In ogni caso, le

imprese beneficiarie sono tenute a

conservare

con riferimento ai

costi sulla base dei quali e' stato determinato il

credito d'imposta di

cui al presente decreto, tutta la documentazione

utile a dimostrare l'ammissibilita' e l'effettivita'

degli stessi e,

in particolare:

a) per quanto riguarda

i costi del personale di cui

all'art. 4,

comma 1, lettera a),

i fogli di presenza nominativi riportanti

per

ciascun giorno le ore

impiegate nell'attivita' di ricerca e sviluppo,

firmati dal legale

rappresentante dell'impresa

beneficiaria, ovvero

dal responsabile dell'attivita' di ricerca e sviluppo;

b) per quanto

riguarda gli strumenti

e le attrezzature

di

laboratorio di cui all'art.

4, comma 1, lettera b), la dichiarazione

del legale rappresentante dell'impresa,

ovvero del responsabile

dell'attivita' di ricerca e sviluppo,

relativa alla misura

e al

periodo in cui gli

stessi sono stati utilizzati per l'attivita' di

ricerca e sviluppo;

c) per quanto concerne i contratti

di ricerca stipulati

con

universita', enti di ricerca e organismi

equiparati, e con

altre

imprese, comprese le

start-up innovative, di cui all'art. 4, comma 1,

lettera c), i

contratti e una

relazione sottoscritta da

detti

soggetti concernente le

attivita' svolte nel periodo d'imposta cui il

costo sostenuto si

riferisce.

Art. 8

Controlli

1. Per la verifica della

corretta fruizione del

credito d'imposta

di cui al presente

decreto, l'Agenzia delle

entrate effettua

controlli finalizzati a

verificare la sussistenza delle condizioni di

accesso al beneficio,

la conformita' delle attivita'

e dei costi di

ricerca e sviluppo

effettuati a quanto previsto dal presente decreto.

2. Qualora, nell'ambito

delle attivita' di verifica e di controllo

effettuate

dall'Agenzia delle

entrate, si rendano

necessarie

valutazioni di carattere tecnico

in ordine all'ammissibilita' di

specifiche attivita' ovvero alla pertinenza e congruita' dei

costi

sostenuti, la predetta

Agenzia puo'

richiedere al Ministero

dello

sviluppo economico di

esprimere il proprio parere.

3. Nel caso in cui, a

seguito dei controlli, si accerti l'indebita

fruizione, anche

parziale, del credito

d'imposta per il

mancato

rispetto delle

condizioni richieste ovvero

a causa

dell'inammissibilita' dei

costi sulla base

dei quali e' stato

determinato l'importo

fruito, l'Agenzia delle entrate

provvede al

recupero del relativo

importo, maggiorato di interessi

e sanzioni

secondo legge. Sono fatte salve

le eventuali responsabilita' di

ordine civile, penale

e amministrativo.

Art. 9

Cumulo

1. Il credito d'imposta

di cui al presente

decreto e' cumulabile

con l'agevolazione

prevista dall'art. 24 del decreto-legge 22

giugno

2012, n. 83, convertito, con modificazioni, dalla

legge 7 agosto

2012, n. 134.

Art. 10

Monitoraggio

1. Il Ministero

dell'economia e delle finanze effettua, con cadenza

mensile, il

monitoraggio delle fruizioni del credito d'imposta di cui

al presente

decreto, ai fini di quanto previsto dall'art.

17, comma

13, della legge 31 dicembre 2009, n. 196, per

la verifica che le

stesse avvengano nei

limiti dell'onere ascritto al credito

d'imposta

stesso, valutato in 255,5

milioni di euro per il 2015, 428,7

milioni

di euro per il

2016, 519,7 milioni di euro per il 2017,

547 milioni

di euro per gli

anni 2018 e 2019 e 164 milioni di euro

per l'anno

2020.

Il presente decreto

sara'

trasmesso ai competenti

organi di

controllo e verra' pubblicato

nella Gazzetta Ufficiale

della

Repubblica italiana.

Roma, 27 maggio 2015

Il

Ministro dell'economia

e delle finanze

Padoan

Il Ministro dello sviluppo economico

Guidi

Registrato alla Corte dei conti il 13 luglio 2015

Ufficio controllo atti Ministero economia e finanze, reg.ne prev. n.

2158

Allegato