|

|

Confederazione Generale Italiana dei Trasporti e

della Logistica 00198 Roma - via Panama 62 - tel. 068559151-3337909556 - fax 06/8415576 e-mail: |

Roma, 20 dicembre

2013

Circolare n. 290/2013

Oggetto: Lavoro – Contratti di inserimento –

Incentivi per le assunzioni di donne – D.M. 10.4.2013 – Circolare INPS n. 166

del 5.12.2013.

A

distanza di cinque anni il Ministero del Lavoro ha reso operativi

retroattivamente gli incentivi contributivi previsti per i datori di lavoro che

dal 2009 al 2012 abbiano assunto con contratto di inserimento (abrogato dal

2013 dalla legge Fornero) donne

residenti in aree a basso tasso di occupazione femminile (artt. 54 e 59 D.lgvo

276/2003).

La

scaletta degli incentivi, che consistono in riduzioni dei contributi INPS

diversamente modulati a seconda della regione in cui è avvenuta l’assunzione, è

la seguente:

|

Imprese

del Centro-Nord |

riduzione del 25% |

|

Imprese

operanti nelle regioni Lazio (1), Abruzzo, Molise, Campania, Basilicata, Puglia,

Calabria, Sicilia, Sardegna (2); |

contribuzione in misura pari

al 10% come per gli apprendisti |

|

Datori di lavoro

non imprese (es. associazioni di categoria) |

riduzione del 25% nel

Centro-Nord e del 50% nelle regioni

sopra indicate |

(1) Solo per le

assunzioni effettuate nel 2009, 2010 e 2011

(2) Solo per le

assunzioni effettuate nel 2009 e 2010

I

datori di lavoro avranno tempo fino al 16

marzo 2014 per recuperare gli sgravi non goduti secondo le modalità

illustrate dall’INPS.

Si

rammenta che la fruizione dell’agevolazione nella misura superiore al 25% è subordinata

alla ricorrenza delle condizioni previste dalla normativa comunitaria (Reg. CE

n. 800/2008) sugli aiuti di Stato per l’occupazione (quali ammontare del beneficio

non superiore al 50% dei costi ammissibili, determinazione di un incremento

netto del numero dei dipendenti e durata del contratto pari ad almeno 12 mesi);

inoltre, in base alla legge n. 106/2011, per le assunzioni effettuate dal 14

maggio 2011, le agevolazioni superiori al 25% si applicano solo ai contratti

stipulati con donne prive di un impiego

regolarmente retribuito da almeno sei mesi.

|

Fabio |

Per riferimenti

confronta circ.ri conf.li nn.236/2011, 43/2009 |

|

Responsabile di

Area |

Allegati due |

|

|

Lc/lc |

|

© CONFETRA – La riproduzione

totale o parziale è consentita esclusivamente alle organizzazioni aderenti

alla Confetra. |

|

INPS

Direzione Centrale Entrate

Direzione Centrale Sistemi Informativi e Tecnologici

Roma, 05/12/2013

Circolare n. 166

Destinatari omessi

OGGETTO: Contratto di inserimento lavorativo

(articoli 54-59 del decreto legislativo 10 settembre 2003, n. 276). Decreto

interministeriale del 10 aprile 2013, numero repertorio 304/2013, recante l’individuazione

delle aree geografiche di cui all’art. 54, c. 1, lett. e) del Decreto

Legislativo n. 276/2003, relativamente agli anni 2009 - 2012.

SOMMARIO: Individuazione

delle aree geografiche di cui all’art. 54, c. 1, lett. e) del Decreto

Legislativo. n. 276/2003, relativamente agli anni 2009 – 2012. Benefici

contributivi per i contratti di assunzione stipulati in tale quadriennio:

disposizioni normative e operative.

Sul sito internet del Ministero del Lavoro e delle

Politiche Sociali è stato pubblicato(1) - in attuazione della

previsione ex art. 32 della L. 18 giugno 2009, n. 69 in materia di pubblicità

legale - il decreto interministeriale 10 aprile 2013 (allegato 3).

Il provvedimento ministeriale individua le aree

geografiche di cui all’art. 54, c. 1, lett. e) del Decreto Legislativo. n.

276/2003, consentendo di dare concreta applicazione, per quanto di diretta

competenza dell’Istituto, alle agevolazioni contributive previste dalla legge,

in riferimento alle assunzioni operate, nel periodo complessivo 1 gennaio 2009

- 31 dicembre 2012, con le donne ivi indicate.

Si ricorda peraltro, al riguardo, che gli articoli 54,

55, 56, 57, 58 e 59 del decreto legislativo 10 settembre 2003, n. 276, sono

stati espressamente abrogati dall’art. 1, c. 14, della legge 28 giugno 2012, n.

92, la quale ha però fatto salva - al successivo comma 15 del medesimo art. 1 -

l’applicazione delle disposizioni sopra indicate (tra le quali, evidentemente,

quella che prevedeva i benefici contributivi) nei confronti delle assunzioni effettuate

fino al 31/12/2012.

Con la presente circolare si illustrano i contenuti del

citato decreto e si forniscono, altresì, le conseguenti indicazioni operative

per le aziende.

Si evidenzia, inoltre, che le strutture territoriali

dovranno tener conto di quanto di seguito illustrato per ogni eventuale

accertamento futuro e per tutte le ipotesi di contenzioso amministrativo e

giudiziario non ancora definito alla data di emanazione della presente

circolare, ivi compresi i crediti eventualmente iscritti a ruolo.

1. Quadro legislativo di riferimento.

Appare utile una breve illustrazione di alcune recenti

disposizioni di legge, peraltro indicate nel preambolo del decreto

interministeriale 10 aprile 2013, che avevano già apportato modifiche alle

norme vigenti.

In primo luogo, va evidenziato che l’art. 8, c. 1, del

D.L. 13 maggio 2011, n. 70, convertito dalla L. 12 luglio 2011, n. 106, ha

introdotto - a decorrere dal 14 maggio 2011 - modifiche alla disciplina del

contratto di inserimento, allo scopo primario di renderla perfettamente

conforme agli orientamenti comunitari in materia di aiuti di Stato(2).

Le innovazioni apportate dal testo di legge (allegato

2) riguardano, in pratica, due aspetti:

- la ridefinizione della categoria delle donne

contemplata dall’art. 54, c. 1, lett. e);

- la sostituzione - all’art. 59, c. 3 - del riferimento

al Regolamento (CE) n. 2204/2002 con quello al Regolamento (CE) n. 800/2008

attualmente vigente.

La previsione legislativa, come modificata, menziona,

alla lett. e) sopra citata, tra i soggetti con cui è possibile stipulare il

contratto di inserimento le “donne

di qualsiasi età prive di un impiego regolarmente retribuito da almeno sei mesi

residenti …”.

Fermo restando il criterio della residenza come fissato

nell’articolo sopra citato, la novità legislativa consiste nel richiedere

l’ulteriore condizione soggettiva consistente nell’essere prive di un impiego

regolarmente retribuito da almeno sei mesi.

Tale formulazione, peraltro di diretta derivazione

comunitaria, è stata di recente illustrata dal Ministero del Lavoro e delle

Politiche Sociali – pur in riferimento ad altre disposizioni di legge - con il

D.M. 20 marzo 2013(3) e, ben più diffusamente, con la circolare n.

34 del 25 luglio 2013.

Secondo gli orientamenti ministeriali, la locuzione

utilizzata si riferisce a quei lavoratori svantaggiati che “negli ultimi sei mesi non hanno

prestato attività lavorativa riconducibile ad un rapporto di lavoro subordinato

della durata di almeno sei mesi ovvero coloro che negli ultimi sei mesi hanno

svolto attività lavorativa in forma autonoma o parasubordinata dalla quale

derivi un reddito inferiore al reddito annuale minimo personale escluso da

imposizione”.

Ciò sta a significare che la nozione di impiego

regolarmente retribuito viene riferita non tanto alla condizione di regolarità

contributiva del rapporto di lavoro, quanto alla rilevanza del lavoro sotto il

profilo della durata (per il lavoro subordinato) o della remunerazione (per il

lavoro autonomo): i rapporti di lavoro subordinato di durata inferiore a 6 mesi

sono pertanto considerati non “regolarmente retribuiti” e quindi non devono

essere presi in considerazione ai fini della verifica del requisito;

analogamente è da dirsi per le attività di lavoro autonomo la cui

remunerazione, su base annuale, è inferiore ai limiti esenti da imposizione

(che, per il diverso importo delle detrazioni, è di 4.800 euro in caso di

lavoro autonomo propriamente detto, e di 8.000 euro per le collaborazioni

coordinate e continuative e le altre prestazioni di lavoro di cui all’articolo

50, comma 1, lett. c-bis), del Testo Unico delle imposte sui redditi approvato

con DPR 917/1986.

Di conseguenza, ai fini della presenza del requisito,

occorrerà considerare il periodo di sei mesi antecedente la data di assunzione

e verificare che in quel periodo la lavoratrice considerata non abbia svolto

una attività di lavoro subordinato legata ad un contratto di durata di almeno

sei mesi ovvero una attività di collaborazione coordinata e continuativa (o

altra prestazione di lavoro di cui all’articolo 50, comma 1, lett. c-bis), del

TUIR) la cui remunerazione annua sia superiore a 8.000 euro o ancora una

attività di lavoro autonomo tale da produrre un reddito annuo lordo superiore a

4.800 euro.

Importante precisazione del Ministero del Lavoro e

delle Politiche Sociali è, infine, che l’accertamento del requisito prescinde

dall’eventuale stato di disoccupazione disciplinato dal decreto legislativo 21

aprile 2000, n. 181, nel senso quindi che la condizione di “priva di impiego regolarmente

retribuito” non richiede la previa registrazione della donna presso il centro

per l’impiego(4).

A partire dalla data di entrata in vigore della

disposizione in commento (14 maggio 2011), la stipula del contratto di

inserimento e le conseguenti agevolazioni risultano, quindi, legittime

esclusivamente in relazione alle donne in possesso del requisito sopra

illustrato, sempre purché

residenti in una area geografica in cui il tasso di occupazione femminile

determinato con apposito decreto del Ministro dei lavoro e delle politiche

sociali di concerto con il Ministro dell'economia e delle finanze …, sia

inferiore almeno del 20 per cento di quello maschile o in cui il tasso di

disoccupazione femminile superi del 10 per cento quello maschile.

In seguito, l’art. 22, c. 3, della legge 12 novembre

2011, n. 183 ha demandato esplicitamente a un decreto ministeriale

l’individuazione delle aree geografiche di cui all’art. 54, c. 1, lett. e) del

Decreto Legislativo. n. 276/2003 - peraltro sostituito da una nuova

formulazione - per gli anni 2009, 2010, 2011 e 2012.

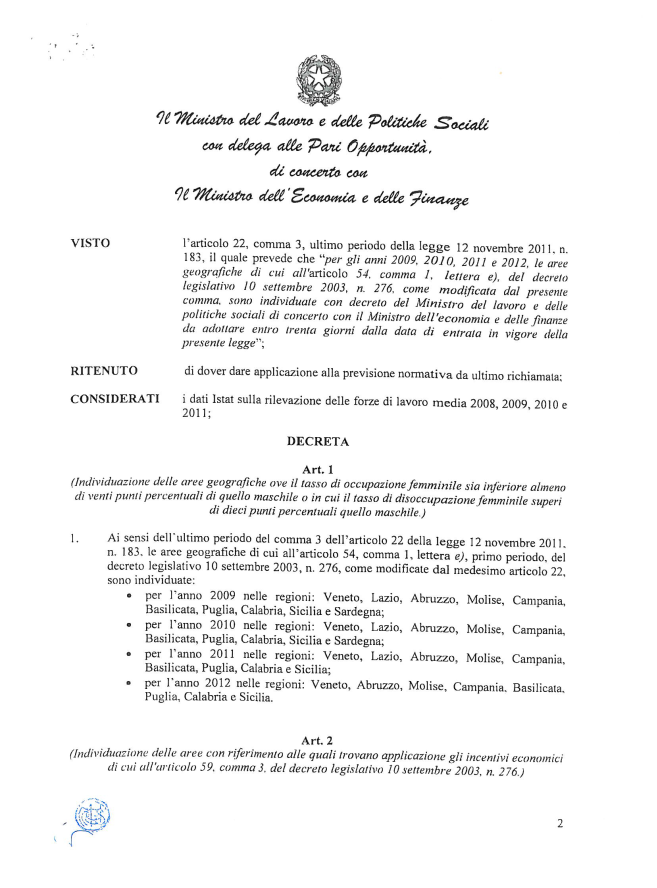

2. Benefici di cui all’art. 59, c. 3, del D. Lgs.

276/2003 (artt. 1 e 2 del D.M. 10 aprile 2013).

Ricordato che gli incentivi economici a supporto del

contratto di inserimento sono quelli previsti dalla disciplina in materia di

contratto di formazione e lavoro, ai sensi del sopra indicato decreto

interministeriale i benefici contributivi in misura superiore a quella del 25%

(allegato 3) possono trovare applicazione solamente nelle aree che, anno per anno,

sono state individuate - attraverso i dati ISTAT sulla rilevazione delle forze

di lavoro media 2008, 2009, 2010 e 2011 - come aventi un tasso di occupazione

femminile inferiore almeno di venti punti percentuali di quello maschile o un

tasso di disoccupazione femminile superiore di dieci punti percentuali rispetto

a quello maschile.

Si evidenzia, inoltre, che il riferimento normativo

alla residenza della lavoratrice deve essere integrato con quello relativo allo

svolgimento dell’attività lavorativa, nel senso che, ai fini della fruizione

degli incentivi in misura superiore al 25 per cento, è necessario che le

prestazioni lavorative si svolgano all’interno dei territori individuati

dall’art. 1 del decreto sopra citato.

Le aree individuate come aventi i requisiti per

l’applicazione delle misure superiori al 25 per cento sono le seguenti:

|

Anno |

Regioni |

|

2009 |

Veneto, Lazio, Abruzzo, Molise, Campania, Basilicata,

Puglia, Calabria, Sicilia, Sardegna |

|

2010 |

Veneto, Lazio, Abruzzo, Molise, Campania, Basilicata,

Puglia, Calabria, Sicilia, Sardegna |

|

2011 |

Veneto, Lazio, Abruzzo, Molise, Campania, Basilicata,

Puglia, Calabria, Sicilia |

|

2012 |

Veneto, Abruzzo, Molise, Campania, Basilicata,

Puglia, Calabria, Sicilia |

Ciò che rileva, chiaramente, ai fini dell’ammissibilità

o meno alle agevolazioni in misura superiore al 25% è la data dell’assunzione

operata con contratto di inserimento lavorativo.

Inoltre - in virtù di quanto disposto dall’art. 59, c.

3, del D. Lgs. n. 276/2003 nel testo modificato - la fruizione delle

agevolazioni contributive nella misura superiore al 25% è subordinata alle

condizioni previste dal Regolamento (CE) n. 800/2008, in minima parte diverse

da quelle previste dall’art. 5 del previgente Regolamento n. 2204/2002 ed

illustrate al punto 3 della circolare n. 74 del 19 maggio 2006.

Dette condizioni - rilevanti dalla data del 14 maggio

2011 (entrata in vigore del D.L. 70/2011) - sono:

- intensità lorda dell’aiuto: l’ammontare del

beneficio, con riferimento al singolo rapporto di lavoro, non deve superare il

50 per cento (elevato al 75 per cento nel caso di assunzione di soggetti

disabili) dei costi ammissibili, i quali corrispondono ai costi salariali

durante un periodo massimo di 12 mesi successivi all'assunzione;

- incremento netto del numero dei dipendenti:

l’assunzione con contratto di inserimento o reinserimento deve determinare un

incremento netto del numero dei dipendenti dello stabilimento interessato

ovvero, quando l’assunzione non rappresenta un incremento netto del numero di

dipendenti dello stabilimento interessato, il posto o i posti occupati devono

essersi resi vacanti a seguito di dimissioni volontarie, di pensionamento per

raggiunti limiti d’età, di riduzione volontaria dell’orario di lavoro o di

licenziamenti per giusta causa e non a seguito di licenziamenti per riduzione

del personale(5);

- durata minima del contratto:il

contratto deve avere una durata, fissata nel contratto al momento della

stipula, pari ad almeno 12 mesi. Come già precisato dal Ministero del Lavoro,

l'agevolazione non è esclusa nel caso in cui il rapporto di lavoro venga

risolto prima del termine di 12 mesi per giusta causa.

3. Convalida dei contratti di inserimento e

agevolazioni contributive nella misura del 25% (art. 3 D.M. 10 aprile 2013).

La

disposizione finale contenuta all’art. 3 del D.M. in esame chiarisce che

restano fermi gli effetti dei contratti di inserimento stipulati negli anni dal

2009 al 2012 con riferimento alle aree individuabili ai sensi dell’art. 54, c.

1, lett. e) del D. Lgs. 276/2003 nella formulazione di tempo in tempo vigente.

Sono quindi

validi i contratti di inserimento stipulati su tutto il territorio nazionale

con donne, dovendosi tuttavia ribadire che – per le assunzioni operate a

decorrere dal 14 maggio 2011 – è necessario il requisito ulteriore dell’essere

prive di un impiego regolarmente retribuito da almeno sei mesi, illustrato al

precedente paragrafo 1.

Per

consolidato orientamento ministeriale, considerando che la misura del 25%,

prevista in via generalizzata per l’agevolazione, non può essere considerata

aiuto di Stato ai sensi della normativa comunitaria, la stessa trova sempre

applicazione su tutto il territorio nazionale.

L’accesso agli

incentivi economici di cui all’art. 59, comma 3, del decreto legislativo n.

276/2003, vale a dire a benefici in misura superiore al 25 per cento, è invece

ammesso solamente nelle Regioni indicate all’art. 1 del decreto

interministeriale 10 aprile 2013 ed elencate al precedente paragrafo 2.

4. Adempimenti a cura del datore di lavoro.

Per quanto riguarda la sussistenza della condizione

soggettiva introdotta - a decorrere dal 14 maggio 2011 - all’art. 54, c. 1,

lett. e) del decreto legislativo n. 276/2003, vale a dire lo status di donna priva di un impiego regolarmente

retribuito da almeno sei mesi,potrà considerarsi utile per il

datore di lavoro - ai fini dell’ammissione ai benefici contributivi - acquisire

una dichiarazione di responsabilità da parte della lavoratrice, attestante il

possesso dei requisiti di legge; resta ferma la possibilità per l’Istituto di

verificare, a campione e nell’ambito delle proprie ordinarie attività

amministrative e ispettive, l’effettiva sussistenza di tale requisito.

5. Modalità operative.

Si forniscono di seguito le modalità operative per la

generalità dei datori di lavoro che si avvalgono del sistema UniEmens, ad

esclusione di quelli operanti nel settore dello spettacolo e dello sport

professionistico (ex Enpals). Per questi ultimi, si fa riserva di successive

indicazioni.

Si fa presente che, per i rapporti ancora in essere, i

datori di lavoro, dalla denuncia riferita al periodo di paga “dicembre 2013” e

fino alla scadenza del contratto di inserimento, continueranno ad utilizzare i

codici Tipo contribuzione già in uso in relazione alla riduzione spettante(6),

tenuto conto delle caratteristiche dell’azienda, della sua dislocazione

geografica e conformemente a quanto disposto dal D.M. 10 aprile 2013 e

illustrato nella presente circolare. Per i periodi antecedenti al periodo di

paga dicembre 2013, i datori di lavoro procederanno al recupero o alla

restituzione dell’agevolazione come illustrato nei punti successivi.

5.1. Aziende che hanno fruito ovvero stanno fruendo

degli incentivi economici nella misura corretta, conformemente a quanto

disposto dal D.M. 10 aprile 2013.

I datori di lavoro che – con riferimento alla

caratteristica dell’azienda e alla sua dislocazione geografica - hanno fruito

nei periodi interessati dal DM 10 aprile 2013, ovvero stanno ancora fruendo,

degli incentivi economici nella misura corretta, non devono effettuare alcun adempimento .

5.2. Aziende che non hanno fruito di alcuna misura di

agevolazione e aziende che hanno fruito dell’agevolazione in misura inferiore a

quella spettante.

Coloro che, a seguito di assunzioni intervenute nel

corso degli anni 2009-2012 di lavoratrici ex art. 54, c. 1, lettera e) del

D.lgs n. 276/2003 non avessero finora - nelle more della pubblicazione del

decreto ministeriale in trattazione - operato alcuna riduzione contributiva

oppure fruito dell’incentivo in misura inferiore a quella spettante in base

alle indicazioni contenute nella presente circolare, potranno recuperare

l’agevolazione e o il differenziale valorizzando, all’interno dell’elemento

<DenunciaIndividuale>, <DatiRetributivi>, <AltreACredito>, il

codice “L997”

avente il significato di “recupero

agevolazione contratti di inserimento” e nell’elemento

<ImportoACredito> il relativo importo.

I dati relativi al recupero – esposti nell’Uniemens –

saranno riportati nel DM2013 Virtuale ricostruito dalla procedura con il

corrispondente codice a credito “L997”.

Per i lavoratori non più in forza, i datori di lavoro, per il recupero delle agevolazioni

o del differenziale, dovranno presentare un flusso individuale valorizzando,

come per i lavoratori in forza, all’interno dell’elemento

<AltreACredito>, il codice “L997”

e nell’elemento <ImportoACredito> il relativo importo. Per tali

lavoratori, naturalmente, non essendo più in forza, non saranno valorizzate le

settimane, i giorni retribuiti ed il calendario giornaliero. Sarà invece

valorizzato l’elemento <TipoLavStat> con il codice di nuova istituzione “NFOR” che

contraddistingue appunto i lavoratori non più in carico all’azienda.

5.3. Regolarizzazioni per le aziende che hanno fruito

delle agevolazioni in misura superiore a quella spettante.

Le aziende che, in forza delle previsioni contenute nel

DM 10 aprile 2013 come sopra illustrate, abbiano fruito di agevolazioni

contributive in misura superiore a quella spettante, dovranno regolarizzare la

propria posizione valorizzando all’interno dell’elemento

<DenunciaIndividuale>, <DatiRetributivi>, <AltreADebito> il

codice “M109 ” avente il significato di “restituzione agevolazione contratti

di inserimento” e nell’elemento <ImportoADebito> il relativo

importo da restituire.

I dati relativi alla restituzione delle agevolazioni –

esposti nell’Uniemens – saranno riportati nel DM2013 Virtuale ricostruito dalla

procedura con il corrispondente codice a debito “M109”.

Per i lavoratori non più in forza i datori di lavoro per la restituzione delle

agevolazioni indebitamente fruite in misura superiore a quella spettante,

dovranno presentare un flusso individuale valorizzando come per i lavoratori in

forza, all’interno dell’elemento

<AltreADebito> il codice “M109” e

nell’elemento <ImportoADebito> il relativo importo da restituire. Per

tali lavoratori, naturalmente, non essendo più in forza, non saranno

valorizzate le settimane, i giorni retribuiti ed il calendario giornaliero.

Sarà invece valorizzato l’elemento <TipoLavStat> con il codice di nuova

istituzione “NFOR”

che contraddistingue appunto i lavoratori non più in carico all’azienda.

5.4. Aziende cessate.

Le aziende che hanno sospeso/cessato l’attività, ai

fini della restituzione o recupero delle agevolazioni, procederanno alle

operazioni di regolarizzazione come segue:

per sospensioni o cessazioni attività intervenute prima

della entrata in vigore della procedura Uniemens (Gennaio 2010), le aziende

interessate dovranno inviare modelli DM10 Vig. utilizzando

il codice “M109”

per la restituzione delle agevolazioni e “L109” per il recupero delle stesse;

per sospensioni o cessazioni attività intervenute

successivamente a Gennaio 2010, dovranno avvalersi della procedura delle

regolarizzazioni contributive (Uniemens/vig) inviando flussi individuali

regolarizzativi sull’ultimo mese di attività con le stesse modalità indicate ai

punti precedenti.

5.5 Termini per le operazioni di sistemazione.

Le sopra descritte operazioni dovranno essere

effettuate entro il giorno 16 del terzo mese successivo alla pubblicazione

della presente circolare(6), senza l’aggravio di oneri accessori.

6. Contenzioso amministrativo.

Per quanto riguarda il contenzioso amministrativo

pendente in materia, come già accennato, le Sedi competenti avranno cura di

definirlo in via di autotutela secondo le indicazioni fornite con la presente

circolare; a tal fine, saranno rinviati alle strutture periferiche, per il

tramite delle Direzioni regionali, anche i ricorsi attualmente in carico alla

Direzione centrale Entrate

Il Direttore Generale

Nori

(1) Data di inizio

pubblicazione 8 luglio 2013 – data fine pubblicazione 31 dicembre 2013.

(2) Il decreto legge n.

70 del 13 maggio 2011 è stato pubblicato nella Gazzetta Ufficiale n. 110 di

pari data, la legge di conversione n. 106 del 12 luglio 2011 è nella Gazzetta

Ufficiale n. 160 dello stesso giorno.

(3) Il D.M. 20 marzo

2013 è stato pubblicato in G.U. n. 153 del 2 luglio 2013.

(4) V. sul punto il

messaggio INPS n. 1212/2013.

(5) V, al riguardo, il

par. 3.3.1 e l’allegato 3 della circolare INPS n. 111/2013.

(6) V Appendice B

Allegato tecnico UniEmens.

(7) Cfr. Deliberazione

del Consiglio di Amministrazione n. 5 del 26.3.1993, approvata con D.M.

7.10.1993.

Allegato N. 1

Decreto legislativo 10 settembre 2003, n. 276

(Testo storico, aggiornato con le modifiche introdotte

con l’art. 8, c. 1, del D.L. 13 maggio 2011, n. 70, convertito dalla L. 12

luglio 2011, n. 106, e con l’art. 22, c. 3, della legge 12 novembre 2011, n.

183)

omissis

Capo II - Contratto di inserimento

Art. 54. - Definizione e campo di applicazione

1. Il contratto di inserimento è un contratto di lavoro

diretto a realizzare, mediante un progetto individuale di adattamento delle

competenze professionali del lavoratore a un determinato contesto lavorativo,

l'inserimento ovvero il reinserimento nel mercato del lavoro delle seguenti

categorie di persone:

a) soggetti di età compresa tra i diciotto e i

ventinove anni;

b) disoccupati di lunga durata da ventinove fino a

trentadue anni;

c) lavoratori con più di cinquanta anni di età che

siano privi di un posto di lavoro;

d) lavoratori che desiderino riprendere una attività

lavorativa e che non abbiano lavorato per almeno due anni;

e) donne di qualsiasi età prive di un impiego

regolarmente retribuito da almeno sei mesi residenti in una area geografica in

cui il tasso di occupazione femminile sia inferiore almeno di 20 punti

percentuali a quello maschile o in cui il tasso di disoccupazione femminile

superi di 10 punti percentuali quello maschile. Le aree di cui al precedente

periodo nonché quelle con riferimento alle quali trovano applicazione gli

incentivi economici di cui all'articolo 59, comma 3, nel rispetto del

regolamento (CE) n. 800/2008 della Commissione, del 6 agosto 2008, sono

individuate con decreto del Ministro del lavoro e delle politiche sociali di

concerto con il Ministro dell'economia e delle finanze da adottare entro il 31

dicembre di ogni anno, con riferimento all'anno successivo;

f) persone riconosciute affette, ai sensi della

normativa vigente, da un grave handicap fisico, mentale o psichico.

2. I contratti di inserimento possono essere stipulati

da:

a) enti pubblici economici, imprese e loro consorzi;

b) gruppi di imprese;

c) associazioni professionali, socio-culturali,

sportive;

d) fondazioni;

e) enti di ricerca, pubblici e privati;

f) organizzazioni e associazioni di categoria.

3. Per poter assumere mediante contratti di inserimento

i soggetti di cui al comma 2 devono avere mantenuto in servizio almeno il

sessanta per cento dei lavoratori il cui contratto di inserimento sia venuto a

scadere nei diciotto mesi precedenti. A tale fine non si computano i lavoratori

che si siano dimessi, quelli licenziati per giusta causa e quelli che, al

termine del rapporto di lavoro, abbiano rifiutato la proposta di rimanere in

servizio con rapporto di lavoro a tempo indeterminato, i contratti risolti nel

corso o al termine del periodo di prova, nonché i contratti non trasformati in

rapporti di lavoro a tempo indeterminato in misura pari a quattro contratti.

Agli effetti della presente disposizione si considerano mantenuti in servizio i

soggetti per i quali il rapporto di lavoro, nel corso del suo svolgimento sia

stato trasformato in rapporto di lavoro a tempo indeterminato.

4. La disposizione di cui al comma 3 non trova

applicazione quando, nei diciotto mesi precedenti alla assunzione del

lavoratore, sia venuto a scadere un solo contratto di inserimento.

5. Restano in ogni caso applicabili, se più favorevoli,

le disposizioni di cui all'articolo 20 della legge 23 luglio 1991, n. 223, in materia

di contratto di reinserimento dei lavoratori disoccupati.

Allegato N. 2

Nella tabella che segue sono esposte le agevolazioni

contributive che si riferiscono alla specifica categoria delle donne, di cui

all’art. 54, c. 1, lett. e), del D. Lgs. 276/2003.

Si fa presente che, ai fini delle misura dell’incentivo

spettante, l’indicazione si basa sulla disciplina agevolativa prevista dalla

legge in favore dei CFL e tiene conto dell’individuazione delle aree operata

dal decreto interministeriale 10 aprile 2013.

|

Natura del datore di lavoro |

Ubicazione territoriale |

Misura dell’agevolazione |

|

Datori di lavoro non aventi natura di impresa |

Centro – Nord (compreso il Veneto) |

25% contribuzione a carico DL. |

|

Lazio (1),

Abruzzo, Molise, Campania, Basilicata, Puglia, Calabria, Sicilia, Sardegna

(2) |

50% contribuzione a carico D.L. (3) |

|

|

Imprese |

Centro – Nord (compreso il Veneto) |

25% contribuzione a carico D.L. |

|

Lazio (1),

Abruzzo, Molise, Campania, Basilicata, Puglia, Calabria, Sicilia, Sardegna

(2) |

contribuzione a

carico D.L in misura pari al 10%, come previsto per gli apprendisti (3) |

|

|

Imprese del settore Commerciale e Turistico con meno

di 15 dipendenti |

Veneto |

40% contribuzione a carico D.L. (3) |

|

Lazio (1),

Abruzzo, Molise, Campania, Basilicata, Puglia, Calabria, Sicilia, Sardegna

(2) |

contribuzione a

carico D.L in misura pari al 10%, come previsto per gli apprendisti (3) |

|

|

Imprese artigiane |

Veneto, Lazio (1),

Abruzzo, Molise, Campania, Basilicata, Puglia, Calabria, Sicilia, Sardegna

(2) |

contribuzione a

carico D.L. in misura pari al 10%, come previsto per gli apprendisti (3) |

(1) Solo per assunzioni

intervenute negli anni 2009,

2010 e 2011 e solo nella zone espressamente indicate dall’art.

1 del Testo unico delle leggi sugli interventi nel Mezzogiorno (D.P.R. 6 marzo

1978, n. 218) e, cioè Latina, Frosinone , Rieti ex

circondario di Cittaducale e comuni della provincia di Roma compresi nella zona

della bonifica di Latina.

(2) Solo per assunzioni

intervenute negli anni 2009

e 2010.

(3) Si

ricorda che la fruizione di misure agevolative superiori al 25% è subordinata

all’integrale rispetto delle condizioni oggettive previste dal Regolamento (CE)

n. 800/2008 e illustrate al punto 2 della circolare. In caso contrario, sarà

possibile accedere alla sola riduzione contributiva generalizzata del 25%.

ALLEGATO 3 OMISSIS