|

Confederazione Generale

Italiana dei Trasporti e della Logistica

00198 Roma - via Panama

62 - tel. 06/8559151 - fax 06/8415576

e-mail: confetra@confetra.com

- http://www.confetra.com

|

Roma, 21

marzo 2006

Circolare n.41/2006

Oggetto: Autotrasporto – Sconto accise – Scadenza del 30

giugno 2006 – Nota Agenzia delle Dogane n.894/V del

14 marzo 2006.

Fino al 30 giugno

2006 sono aperti i termini per la presentazione da parte delle imprese di

autotrasporto delle dichiarazioni dei consumi di gasolio per ottenere lo sconto

di 9,786 euro per ogni 1000 litri consumati, previsto dal decreto legge n.16/2005 convertito nella legge n.58/2005.

Si rammenta che lo

sconto spetta alle imprese di autotrasporto in conto terzi e in conto proprio

per i consumi di gasolio riferiti ai veicoli di peso superiore alle 3,5 tonnellate

ed effettuati nel periodo dal 22 febbraio 2005 (data di entrata in vigore del

decreto legge n.16) fino al 31 dicembre 2005.

Le dichiarazioni dei

consumi devono essere compilate e stampate tramite il programma disponibile sul

sito dell’Agenzia delle Dogane (www.agenziadogane.it

alla voce “Accise”) e devono essere presentate agli Uffici Tecnici delle

Finanze territorialmente competenti in base alle sedi delle imprese richiedenti

(ovvero agli Uffici delle Dogane laddove istituiti).

Come per gli sconti

riconosciuti nel passato, le imprese potranno scegliere se beneficiare dello

sconto tramite un credito d’imposta, ovvero chiedendone il relativo rimborso.

Nel caso di credito d’imposta, decorsi 60 giorni dalla presentazione delle istanze

senza che vi siano state obiezioni da parte dell’ufficio finanziario, le

imprese beneficiarie potranno avvalersi del credito nei pagamenti di imposte e

contributi effettuati col modello F24 (il relativo codice tributo è 6740).

Com’è noto, lo

sconto accise in questione è l’unico sconto sul gasolio di cui possono

continuare a beneficiare le imprese di autotrasporto; lo sconto carbon tax e quello

per caro gasolio non sono stati più

concessi a causa del veto posto dalla Commissione Europea.

|

f.to

dr. Piero M. Luzzati |

Per riferimenti confronta circ.ri conf.li nn.29/2006

e 68/2005 |

|

|

Allegato uno |

|

|

D/d |

|

© CONFETRA – La riproduzione totale o parziale è

consentita esclusivamente alle organizzazioni aderenti alla Confetra. |

|

AGENZIA DELLE DOGANE

Protocollo 894/V del 14.3.2006

Indirizzi

omessi

Si fa seguito alla nota

prot. n. 545/V del 14 febbraio u.s. con la quale sono

stati forniti alcuni chiarimenti in ordine ai benefici applicabili rispetto al

gasolio utilizzato, nel corso dell’anno 2005, dagli esercenti l’attività di

autotrasporto di merci e da alcune categorie degli esercenti l’attività di

trasporto di persone.

A tal riguardo, a

scioglimento della riserva formulata nell’ultimo capoverso della nota predetta,

si comunica che, sul sito internet di questa Agenzia, all’indirizzo www.agenziadogane.gov.it, è disponibile il software

utile alla compilazione e alla stampa delle dichiarazioni per l’ammissione alla

fruizione del beneficio in questione.

Tutto ciò premesso, nel

far rinvio a quanto precisato con la suddetta nota prot.

n. 545/V circa gli adempimenti da porre in essere al fine dell’ammissione alla

fruizione dell’agevolazione e circa l’importo del beneficio riconoscibile, si

rammenta che ai sensi dell’art. 76 del decreto del Presidente della Repubblica

28.12.2000, n. 445, recante “Testo unico delle disposizioni legislative o regolamentari

in materia di documentazione amministrativa”, chiunque rilascia dichiarazioni

mendaci, forma atti falsi o ne fa uso nei casi previsti dal testo unico

predetto è punito ai sensi del codice penale e delle leggi speciali in materia.

Inoltre, allorché il

dichiarante venga ammesso alla fruizione dei benefici per il settore

dell’autotrasporto sulla base di dichiarazioni non conformi alla realtà, si

rende applicabile la disposizione di cui all’art. 75 del decreto del Presidente

della Repubblica 28 dicembre 2000, n. 445, con conseguente decadenza dai

benefici ottenuti per effetto della dichiarazione infedele. Ogni ulteriore informazione

utile alla presentazione delle dichiarazioni di consumo in argomento potrà

essere acquisita presso i competenti uffici tecnici di finanza o, ove

istituiti, gli uffici delle dogane.

Il Direttore dell’Area Centrale

Dr. Paolo Di Roma

|

|

|

|

|

|

|

|

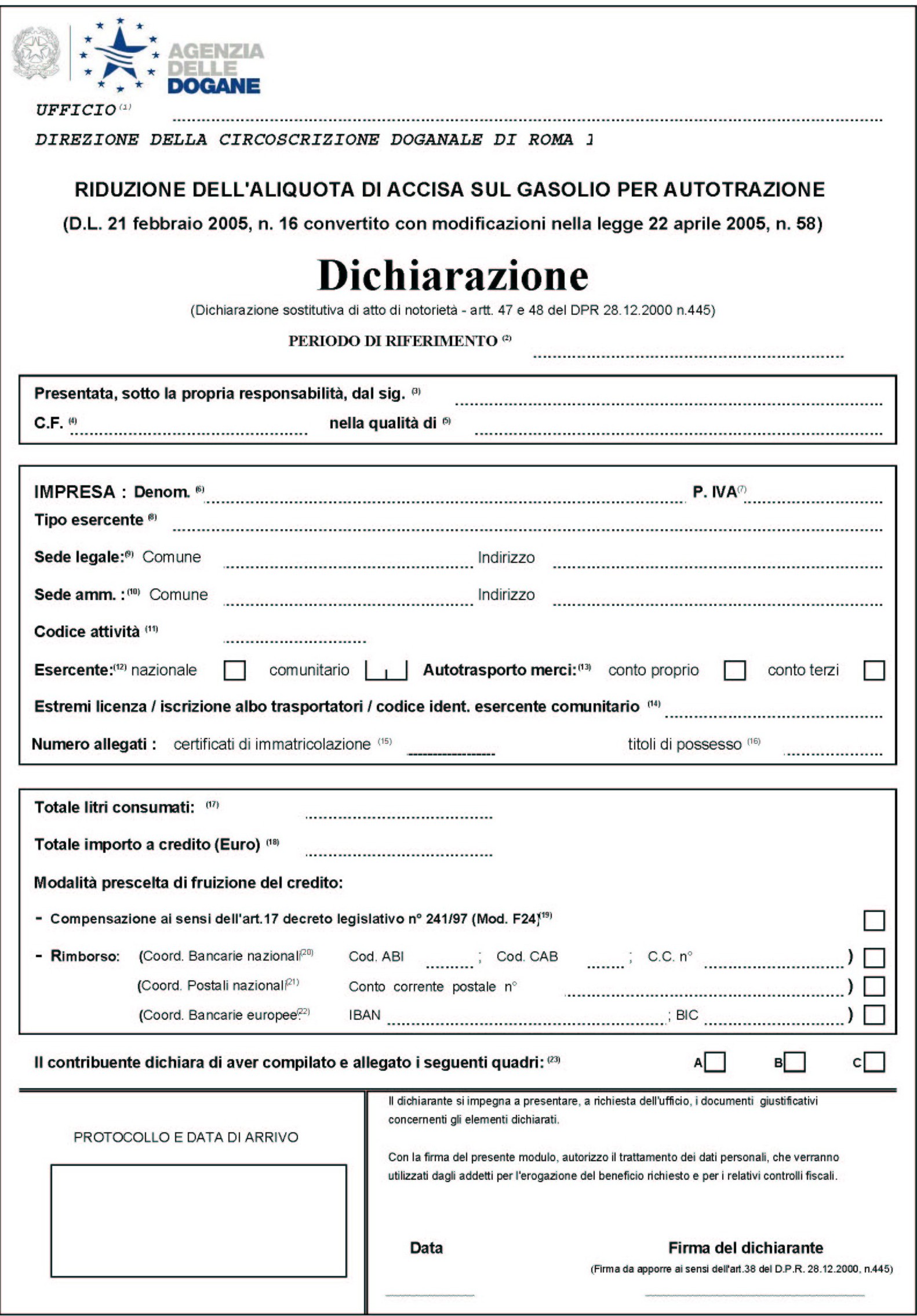

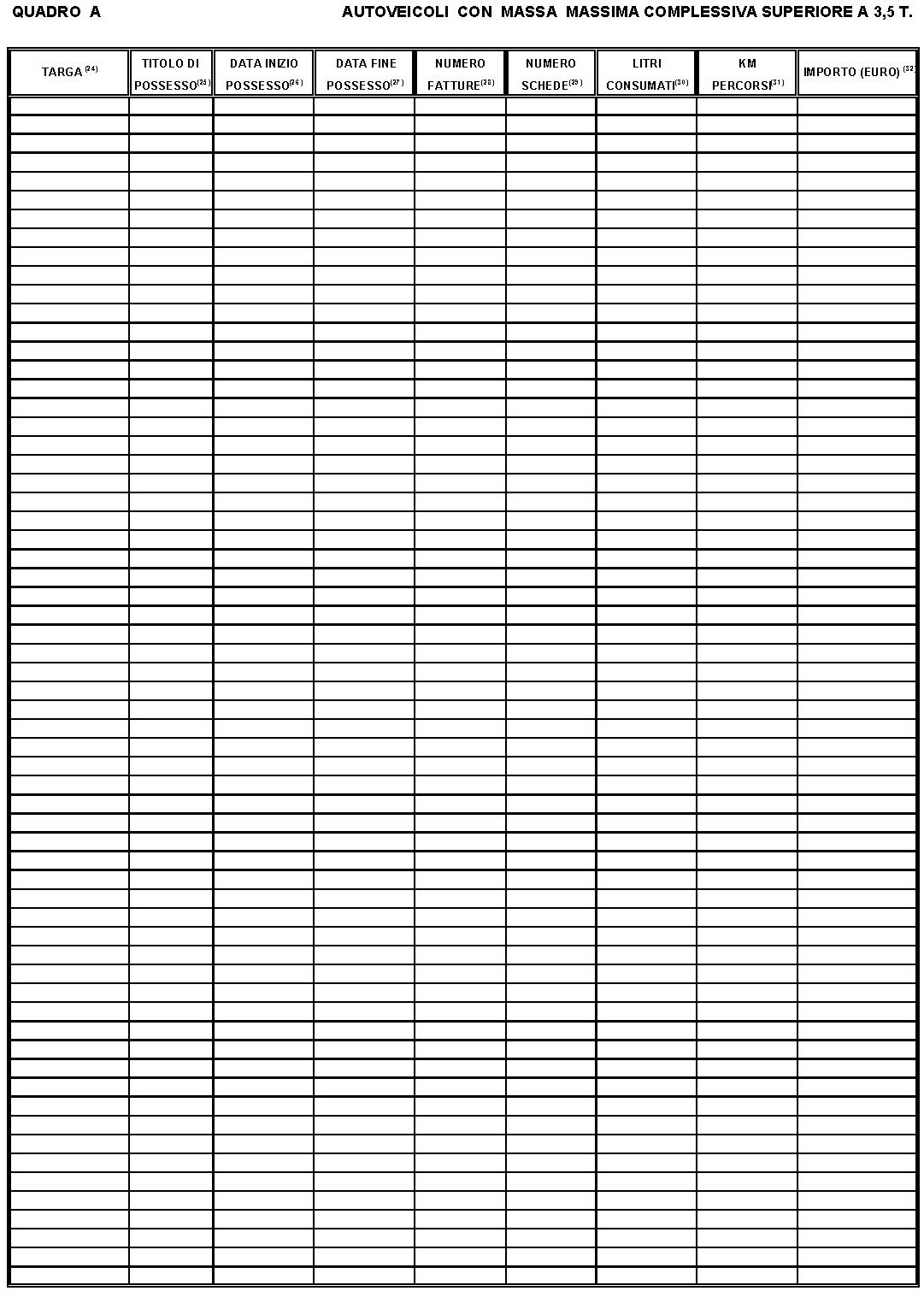

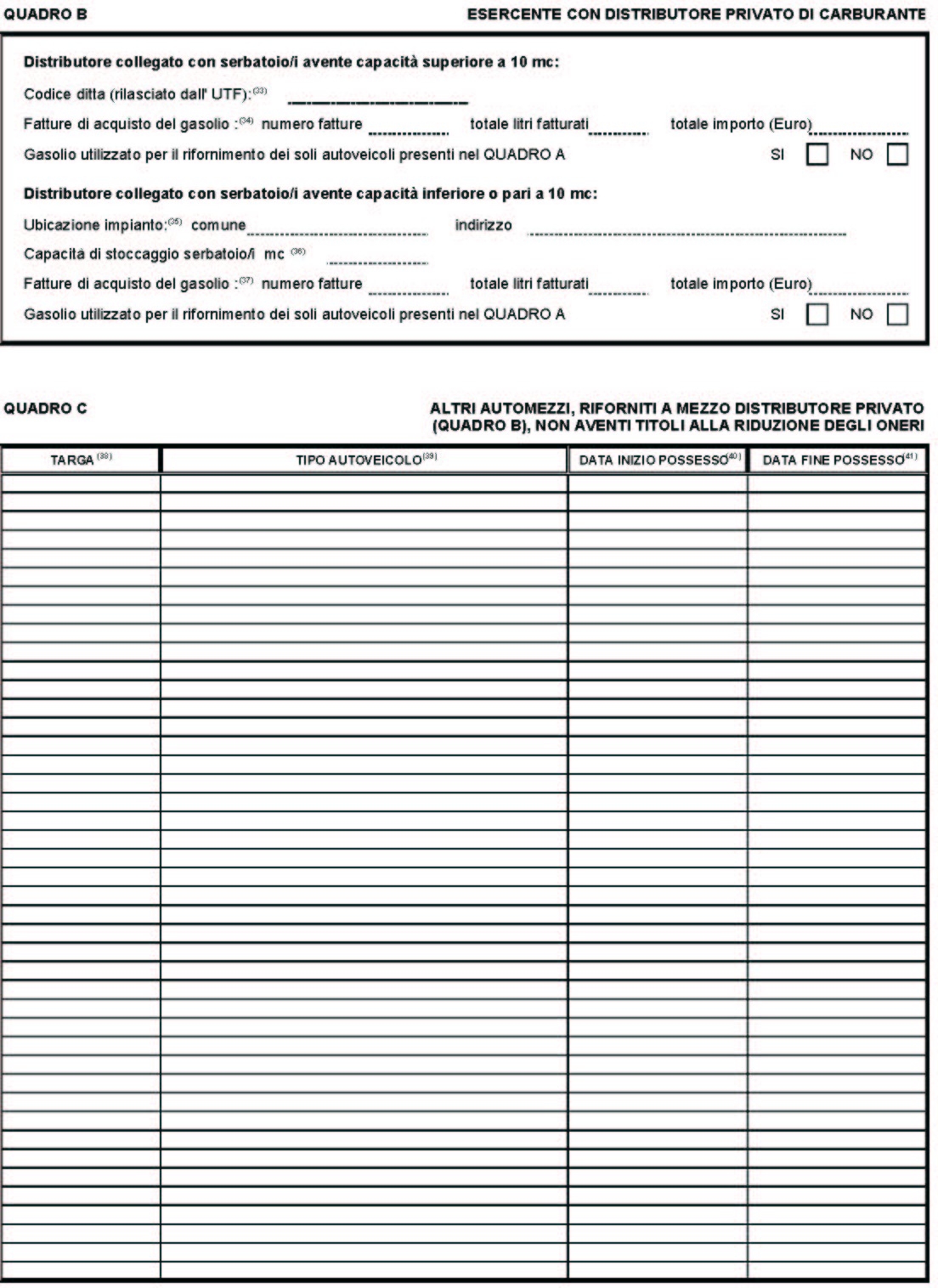

LEGENDA

(1) Provincia di ubicazione dell’Ufficio Tecnico di Finanza o Ufficio delle Dogane, nel caso di esercente nazionale, ovvero della Direzione della Circoscrizione Doganale di Roma 1 per esercenti comunitari (2) Periodo di riferimento cui si riferisce la dichiarazione (22 Febbraio - 31 Dicembre 2005) (3) Cognome e nome del titolare \ rappresentante legale \ rappresentante negoziale (4) Codice fiscale del titolare \ rappresentante legale \ rappresentante negoziale (5) Titolare \ rappresentante legale \ rappresentante negoziale (6) Denominazione dell’impresa che presenta la dichiarazione (7) Partita iva dell’impresa che presenta la dichiarazione (8) Tipo esercente (Esercente servizi di trasporto merci, Aziende e Società che esercitano servizi di trasporto pubblico di passeggeri in ambito locale e regionale, Imprese che esercitano autoservizi di competenza statale, Imprese che esercitano autoservizi di competenza regionale e locale, Imprese che esercitano autoservizi di linea internazionali di competenza statale, Enti pubblici e imprese esercenti trasporti a fune in servizio pubblico di persone) (9) Comune, provincia e indirizzo della sede legale (10) Comune, provincia e indirizzo della sede amministrativa per gli esercenti nazionali (11) Codice ISTAT identificativo dell’attività svolta dall’impresa (12) Paese in cui ha sede l’impresa; nazionale (barrare casella), comunitario (sigla del paese) (13) Casella per l’indicazione di autotrasporto per conto proprio ovvero per conto terzi (14) Estremi della licenza se esercente nazionale - conto proprio, iscrizione all’albo degli autotrasportatori se esercente nazionale - conto terzi o codice identificativo dell’esercente comunitario (15) Numero dei certificati di immatricolazione allegati alla dichiarazione (16) Numero dei titoli di possesso allegati alla dichiarazione (rif. nota 25) (17) Totale dei litri consumati (somma dei litri consumati espressi nel Quadro A) (18) Importo totale a credito, per tutti gli autoveicoli individuati nel Quadro A, espresso in Euro (19) Casella corrispondente in caso di compensazione ai sensi del D.L. n. 241/97 (Mod. F24) (*) (20) Coordinate bancarie per rimborso ad esercente nazionale, a mezzo banca: codice ABI (4 numeri), codice CAB (5 numeri) e il numero del conto corrente (*) (21) Coordinate postali per rimborso ad esercente nazionale, a mezzo posta: numero del conto corrente postale(*) (22) Coordinate bancarie per rimborso ad esercente U.M.E., a mezzo banca: l’indicazione dei codici IBAN e BIC è obbligatoria per l’accreditamento su conto corrente(*) (23) Quadri della dichiarazione compilati (24) Targa dell’autoveicolo (25) Titolo di possesso dell’autoveicolo (A = proprietà B = locazione con facoltà di compera (leasing) C = locazione senza conducente) (26) Data di inizio possesso dell’autoveicolo (formato ggmm); se non indicato si intende la data inizio periodo di cui al punto (2). (27) Data di fine possesso dell’autoveicolo (formato ggmm); se non indicato si intende la data fine periodo di cui al punto (2). (28) Numero totale delle fatture per ogni autoveicolo (29) Numero totale delle schede carburante per ogni autoveicolo (30) Totale dei litri consumati per ogni autoveicolo (31) Chilometri registrati nel contachilometri alla fine dell’anno (32) Importo a credito per ogni autoveicolo (33) Codice ditta del distributore privato rilasciato dall’ U.T.F. (**) (34) Fatture di acquisto del gasolio: numero fatture, totale litri di gasolio e totale importo (35) Ubicazione del distributore privato (comune, provincia e indirizzo) (**) (36) Capacità di stoccaggio del serbatoio (metri cubi) (37) Fatture di acquisto del gasolio: numero fatture, totale litri di gasolio e totale importo (38) Targa dell’autoveicolo non avente diritto al beneficio (39) Tipo dell’autoveicolo (marca, modello, cilindrata) (40) Data di inizio possesso dell’autoveicolo (formato ggmm); se non indicato si intende la data inizio periodo di cui al punto (2). (41) Data di fine possesso dell’autoveicolo (formato ggmm); se non indicato si intende la data fine periodo di cui al punto (2). (*) Devono essere compilati, in alternativa, i campi (19), o (20) , o (21) oppure (22) (**) Devono essere compilati, in alternativa, i campi (33)-(34) oppure (35)-(36)-(37) |